|

|

|

Debut de săptămână în forță la

bursă: aprecieri ale cotațiilor până la un nou maxim al anului,

tranzacții de tip deal de peste 37 milioane de lei și combustibil pentru

piață pe țevile Transgaz

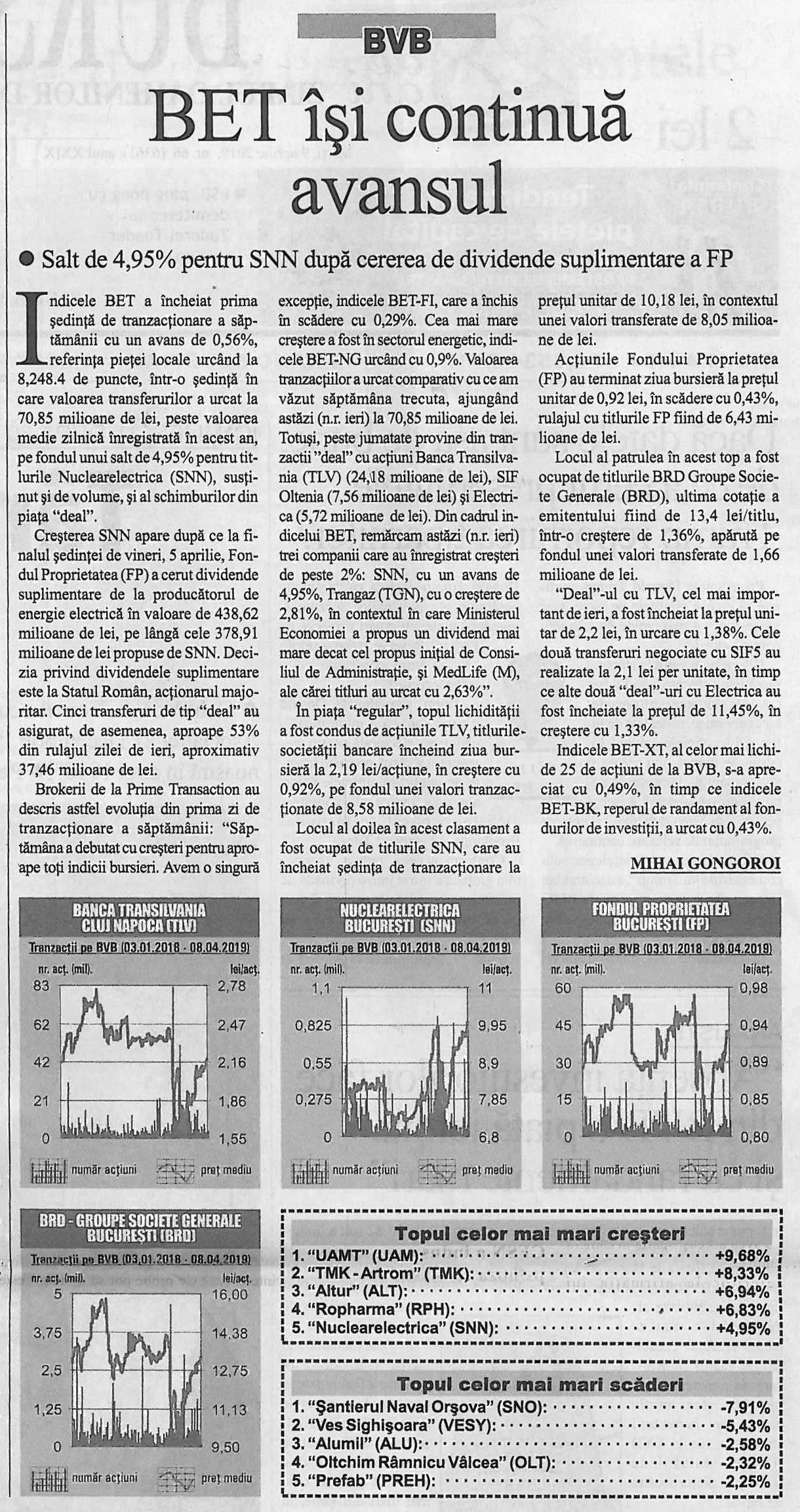

Indicii principali de la BVB au câștigat peste jumătate de procent

într-o sesiune cu o activitate de tranzacționare care a depășit 70

milioane lei. Raliul robust al acțiunilor Băncii Transilvania și

propunerea statului pentru o distribuire de dividende în creștere sunt

de natură să sporească sentimentul pozitiv față de randamentele din

piața românească de capital.

Prima ședință de tranzacționare a acestei săptămâni a fost una antrenată

la Bursa de Valori București, cu aprecieri aproape generalizate ale

cotațiilor, o activitate sporită în piața deal și o reactivare a

interesului pe segmentul energetic.

Indicele compozit BET Plus a urcat cu 0,56%, iar indicele reprezentativ

BET a avut o dinamică similară, atingând la nivelul de 8.248,40 de

puncte un nou vârf al acestui an. Indicele acțiunilor blue-chip a rupt

definitiv secvența tehnică negativă marcată de așa-numita „taxă pe

lăcomie” promovată de guvernanți la sfârșitul anului trecut. Practic,

piața este la doar un avans de 2% pentru a anula integral scăderea

precipitată de ordonanța de urgență cu prevederi-șoc pentru mediul

corporativ.

Acțiunea Băncii Transilvania (TLV), cea care dă pulsul sentimentului

pieței de capital românești, a supraperformat pieței, cu un avans de

0,92%, până la prețul de 2,1900 lei/acțiune, pe fondul unor schimburi de

8,58 milioane lei în piața reglementată. De asemenea, pe același emitent

s-a realizat și cea mai importantă tranzacție din piața deal, în valoare

de 24,18 milioane lei.

A fost, de altfel, cu activitate pe acest segment al transferurilor

speciale care au asigurat nu mai puțin de 53,22% din rulajul de 70,39

milioane lei (14,82 milioane euro) al piețe de acțiuni. Astfel, au fost

schmbate acțiuni SIF Oltenia (SIF5) însumând 7,56 milioane lei și

titluri Electrica (EL) de 5,72 milioane lei.

Propunere pentru dividende aproape duble la Transgaz

În piața regular, titlurile Nuclearelectrica (SNN) au crescut cu 4,95%,

până la prețul de 10,18 lei/acțiune, pe volume echivalente cu 8,05

milioane lei, semnificativ peste media de tranzacționare pe acest

emitent. Tot la capitolul energetic, al cărui indice BET-NG s-a apreciat

cu 0,90%, titlurile Transgaz Mediaș (TGN) au urcat cu 2,81%, până la

prețul de 347,50 lei/acțiune, pe transferuri de 1,65 milioane lei.

Este un impuls care a venit urmare a propunerii alternative de dividend

pentru Adunarea Generală Ordinară a Acționarilor din 23 aprilie. Astfel,

acționarul majoritar, statul român prin Ministerul Economiei, cu o

deținere de 58,51% din titlurile transportatorului de gaze naturale, a

solicitat completarea convocatorului cu o propunere pentru distribuire

de dividend brut de 37,89 lei/acțiune, o variantă concurentă pentru cea

inițială a Consiliului de Adminstrație pentru un dividend de 21,66

lei/acțiune care rămâne deopotrivă pe ordinea de zi. La prețul de

închidere de astăzi al titlurilor Transgaz, randamentele nete ale

acestor dividende sunt de 10,36% și, respectiv 5,92%.

Aprecierile titlurilor cu politici generoase de dividend arată că

povestea de creștere de astăzi este a pieței românești într-un context

al unei sesiuni europene indecise, cu închideri divergente la nivelul

indicilor și deviații minore față de nivelurile de referință: -0,27%

indicele Euro Stoxx 50, +0,07% pentru indicele FTSE100 de la Londra,

-0,08% pentru indicele CAC40 de la Paris, -0,39% pentru indicele DAX30

de la Frankfurt, +0,36% pentru indicele WIG20 de la Varșovia, -0,04%

pentru indicele BUX de la Budapesta și -0,15 % pentru indicele PX de la

Praga.

Și la BVB închiderea a fost întrucâtva neconcludentă întrucât indicele

financiar BET-FI a coborât cu 0,29%, până la nivelul de 35.993,05

puncte. Cel mai important emitent din structura acestuia, cel al

Fondului Proprietatea (FP), s-a depreciat cu 0,43%, până la prețul de

0,9200 lei/acțiune, pe al 3-lea rulaj al zilei, de 6,43 milioane lei.

Prin contrast, titlurile BRD Groupe Société Générale (BRD) au avansat cu

1,36%, până la prețul de 13,40 lei/acțiune, iar pe segmentul energetic,

titlurile Romgaz Mediaș (SNG) au crescut cu 0,91%, până la prețul de

33,10 lei/acțiune, pe volume echivalente cu 1,58 milioane lei și

titlurile Transelectrica (TEL) au avut un salt de 1,42%, până la prețul

de 21,40 lei/acțiune, pe transferuri de 1,35 milioane lei, în ziua în

care transportatorul energetic național a notificat piața că profesorul

de la ASE Mircea Coșea este noul președinte al Consilului de

Supraveghere. |

|

|

|

Mediu de aparitie: presa scrisă și online |

|

Denumire |

Titlu |

Detalii |

Rating |

Link |

|

Profit.ro |

Debut de săptămână în

forță la bursă: aprecieri ale cotațiilor până la un nou maxim al

anului, tranzacții de tip deal de peste 37 milioane de lei și

combustibil pentru piață pe țevile Transgaz |

Autor: Adrian Panaite |

+ |

|

| Bursa |

BET își continuă

avansul |

Autor: Mihai Gongoroi |

+ |

|

|