|

|

|

Efectul „omorârii” ROBOR:

ratele bancare scad cu numai câţiva lei

Simulările bancherilor privind ratele creditelor de

nevoi personale şi a celor ipotecare, în care formulele de calcul se

schimbă în totalitate având în vedere noile reglementări impuse prin

Ordonanţa 114/2018, arată scăderi uşoare ale ratelor, nicidecum la

nivelul sugerat de Darius Vâlcov, consilierul premierului Viorica

Dăncilă.

Guvernul a introdus un nou indice de referinţă care

înlocuieşte ROBOR şi în funcţie de care, începând cu data de 2 mai a.c.,

se vor calcula ratele la toate creditele noi în lei. Potrivit

modificărilor aduse OUG 114/2018, şi cei care au credite în lei în

derulare îşi pot recalcula ratele, dacă ambele părţi sunt de acord, prin

act adiţional la contract. De asemenea, toate refinanţările de credite

se vor calcula în funcţie de acest nou indice.

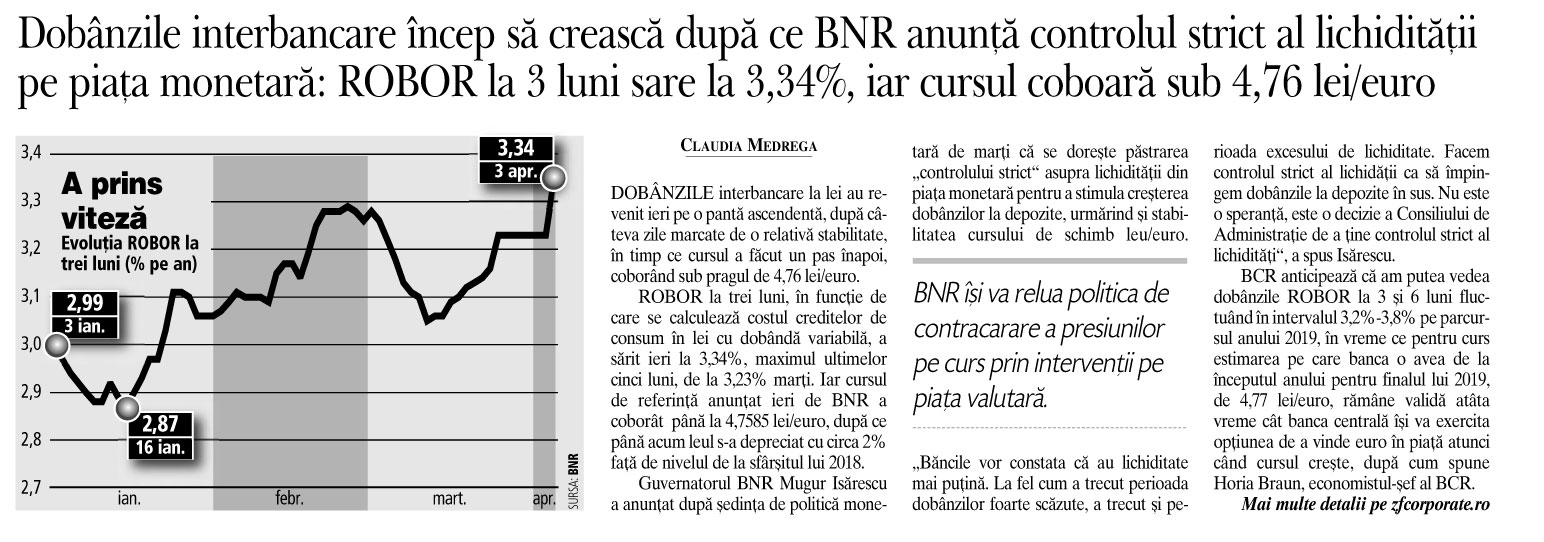

Potrivit calculelor bancherilor, noul indice folosit la calculul ratelor

este la nivelul de 2,53% (media ROBOR din primul trimestru ponderată cu

volumul tranzacţiilor efectuate), în vreme ce ROBOR la 3 luni era luni

de 3,23%.

Rata pentru un credit ipotecar ar scădea cu numai 26 de lei

Astfel, pentru un credit ipotecar în valoare de 240.000 lei (puţin mai

mult de 50.000 de euro) acordat pe 20 de ani, rata lunară ar fi acum de

2.006 lei/lună, în ideea unei dobânzi fixe 5 ani (la nivelul a 6.45%),

ulterior variabilă Robor 6M (ROBOR 6M = 3,38%valabil pentru luna martie)

+ 3 pp, zero comision de analiza si administrare lunar, 370 lei cost de

evaluare, DAE 6.67%, scrie Hotnews, citând surse bancare.

Pe noua variantă de creditare, în aceleaşi condiţii, creditul ar avea o

rată cu numai 26 de lei mai mică, de 1.980 de lei. Calculele au fost

efectuate la nivelul de dobândă standard, fără încasarea salariului în

contul băncii sau alegerea unei optiuni de asigurare atasate creditului.

Pentru un credit de nevoi personale s-ar plăti lunar cu 13 lei mai puţin

În cazul unui credit de nevoi personale în sumă de 20000 lei, acordat pe

60 de luni, rata lunară în prezent este de 433 lei, (10.74% dobanda,

zero comision de analiza si administrare lunar, DAE : 11.28%). Cu noul

indice, rata coboară la 420 de lei, cu menţiunea că noul indice ar putea

suferi creşteri în cazul unei lichidităţi scăzute din piaţă.

Guvernatorul BNR, Mugur Isărescu, a recomandat clienţilor să se

orienteze către credite cu dobânzi fixe, iar băncilor le-a transmis că

i-ar plăcea să vadă depozitele mai bine plătite, iar creditele uşor

ieftinite.

Isărescu, despre scăderea ratelor: Una este dorinţa, alta este

posibilitatea

În ce priveşte noul indice folosit pentru credite, Isărescu a susţinut

că acesta nu poate duce automat la scăderea ratelor, deoarece acest

indice este stabilit tot de piaţă şi este influenţat de mulţi alţi

factori.

„Toţi indicii sunt determinaţi de piaţă, pe bază de indicatori

catitativi. De exemplu, inflaţia este un factor foarte important. Dacă

vrem să reducem dobânzile la credite în România, trebuie să reducem

inflaţia. Acest lucru l-am spus foarte clar în Parlamentul României.

Acolo trebuie acţionat. Altfel sunt intenţii. Altminteri, bine

intenţionate. Şi noi le împărtăşim, ca intenţii, dar una este intenţia,

dorinţa şi alta este posibilitatea. Mărimile economice au o determinare

obiectivă, nu sunt stabilite subiectiv de către cineva. Banca Naţională

poate, cel mult să ghidoneze, în anumită măsuri dobânzile. Acesta este

instrumentul nostru principal de politică economică. Şi noi, dacă ne

ducem prea departe de mărimile economice, de exemplu, de inflaţie,

greşim şi suntem invalidaţi de piaţă”, a spus Mugur Isărescu.

Vâlcov spunea că ratele vor scădea la jumătate

Consilierul premierului, Darius Vâlcov, declara la sfârşitul lunii

februarie, la TVR, că, până la sfârşitul anului, Executivul va micşora

ratele datornicilor la jumătate faţă de nivelul actual.

„Până la sfârşitul acestui an, Guvernul şi-a propus ca ratele la

creditele românilor să coboare la jumătate, atât la băncile comerciale,

cât şi prin programele pe care le avem demarate. Deci, dacă vorbim de

taxa pe lăcomie, vom ajunge la acest nivel, peste media Uniunii Europene,

dar la jumătate faţă de cât ele sunt astăzi, nici băncile nu vor mai

avea de plătit niciun fel de taxă”, a spus Darius Vâlcov.

Indicele va fi publicat zilnic pe site-ul BNR

Pentru creditele acordate în monedă naţională, dobânda va fi compusă

dintr-un indice de referinţă calculat exclusiv pe baza tranzacţiilor

interbancare la o anumită perioadă, la care creditorul poate să adauge o

anumită marjă fixă pe toată perioada derulării contractului.

„Indicele de referinţă pentru credite acordate în lei

cu dobânda variabilă se publică în fiecare zi lucrătoare pe website-ul

Băncii Naţionale a României şi reprezintă rata de dobândă calculată ca

medie ponderată a ratelor de dobândă cu volumele tranzacţiilor de pe

piaţa interbancară. Indicele de referinţă se calculează la finalul

fiecărui trimestru, ca medie aritmetică a ratelor de dobândă zilnice

determinate pentru trimestrul anterior, urmând a se aplica de fiecare

instituţie de credit pentru trimestrul următor”, se arată în

modificările aduse OUG 114/2019. |

|

|

|

Mediu de aparitie: presa scrisă |

| Denumire |

Titlu |

Detalii |

Rating |

Link |

|

Adevărul |

Efectul „omorârii”

ROBOR: ratele bancare scad cu numai câţiva lei |

Autor: Afrodita Cicovschi |

0 |

|

|

România Liberă |

Care sunt principalele

modificări prin OUG 19, la OUG 114 |

Autor: Florin Budescu |

0 |

|

|