|

|

|

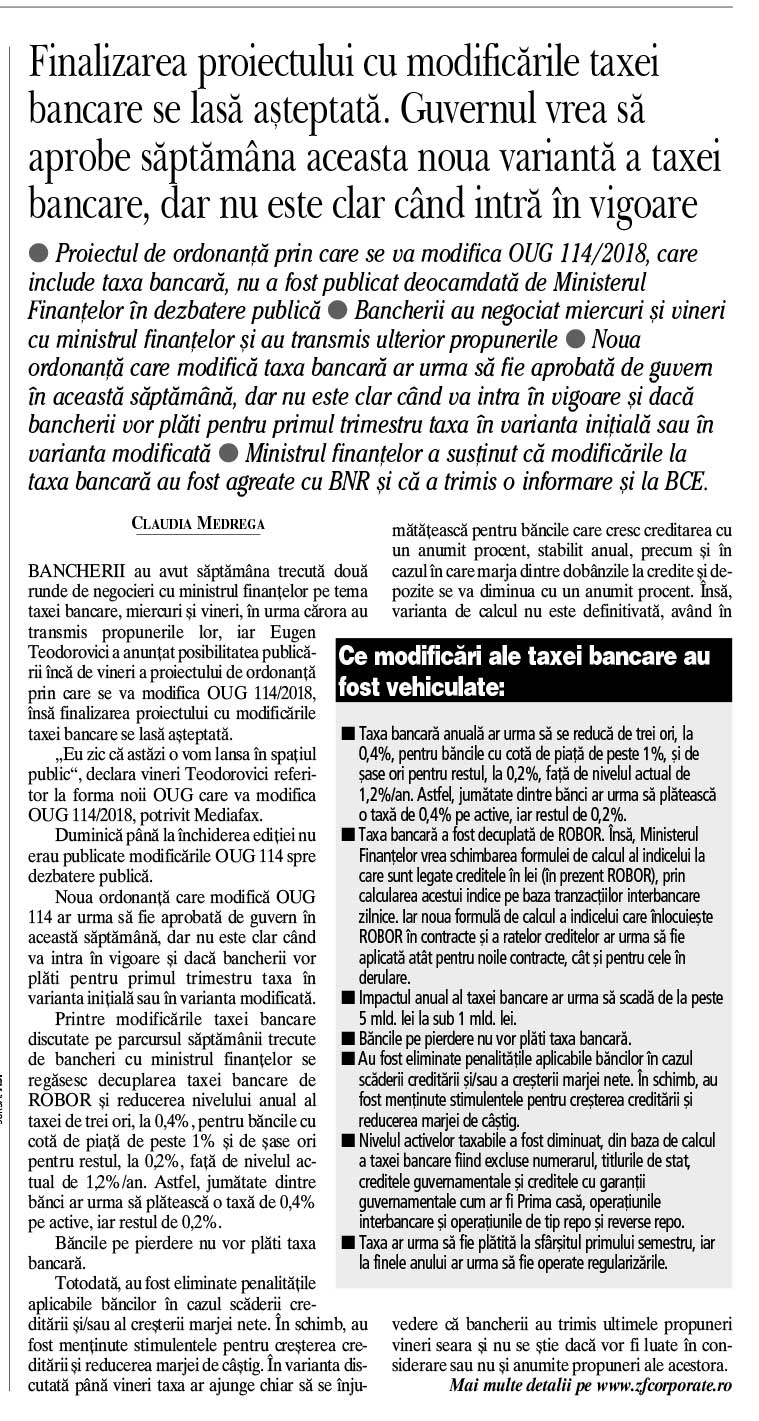

Cum se modifică taxa bancară.

Finanțele au mimat negocieri cu bancherii, acceptând o singură propunere

mai importantă a acestora

Ministerul Finanțelor a acceptat o singură

propunere relativ importantă dintre cele făcute de bănci în discuțiile

privind modificarea taxei pe activele bancare introdusă prin OUG

114/2018, anume eliminarea penalităților în cazul scăderii creditării și/sau

a creșterii marjei nete, au declarat pentru Profit.ro surse din piață.

Solicitări de un impact mai ridicat, precum limitarea taxei la un nivel

egal cu cel al impozitului pe profit sau păstrarea referințelor ROBOR în

cazul contractelor în lei în derulare, nu fuseseră acceptate de Finanțe

la finalul discuției.

Băncile s-au întâlnit de trei ori cu Finanțele să discute pe tema taxei

bancare. Prima oară, la finele lunii februarie, li s-a cerut observații.

A urmat apoi o perioadă de tăcere din partea Guvernului, până în această

săptămână. Miercuri, bancherilor le-a fost pus în față draftul de

modificare a OUG 114. Ministerul le-a cerut iar observații, însă doar

două au fost acceptate la întâlnirea de vineri, ultima pe acest subiect.

Taxa ar urma să fie redusă de la 1,2% pe an din activele financiare la

0,2% pentru băncile cu o cotă de piață de sub 1% și la 0,4% pentru cele

cu o cotă de piață de peste 1%, la ultimele fiind concentrate aproape

toate activele din sistem.

La un nivel de taxare al activelor de 0,4%, taxa ar fi printre cele mai

ridicate din Europa, la un nivel similar celui din Polonia. Totodată,

este și aproape de media rentabilității activelor din ultimii 10 ani -

doar în ultimii trei ani profitabilitatea sectorului bancar s-a

îmbunătățit la 1,2-1,6%.

Băncile solicitaseră ca nivelul taxei să nu depășească pe cel al

impozitului pe profit de 16%, ceea ce ar fi reprezentat, practic, o

taxarea a profitului cu maximum 32%. În varianta amendată a OUG băncile

profitabile vor putea fi puse în situația în care să vireze întreg

profitul către stat, care nu le va trimite, însă, pe pierdere, taxa

fiind limitată la 100% din profit. Totodată, băncile pe pierdere nu vor

plăti taxa.

Bancherii au solicitat și ca birul să fie calculat și plătit anual, nu

semestrial, unul dintre motive fiind costurile operaționale ridicate cu

raportările fiscale multianuale, însă propunerea a fost respinsă. În

situația curentă, taxa va fi plătită integral la finele primului

semestru, eventualele ajustări de datorii sau rambursări de la Fisc

urmând să se facă după finele anului. Astfel, băncile vor fi chemate de

două ori pe an să dea raportul.

Din baza de calcul a taxei vor fi excluse active precum: numerarul,

soldurile de numerar la banca centrală, creditele neperformante nete de

provizioane, titlurile de stat și creditele acordate administrației

publice, creditele cu garanții guvernamentale (în principal Prima Casă),

creditele și depozitele interbancare. Totodată, la solicitarea băncilor

au fost scoase din bază taxabilă și banii din operațiuni repo și

reverse-repo.

Chiar dacă baza de calcul scade la jumătate, în fapt va fi taxată doar

creditarea privată, ceea ce se bate cap în cap cu intenția declarată a

Guvernului de a crește intermedierea financiară în România, aflată la

cel mai redus nivel din Uniunea Europeană. Băncile, dar și BNR,

solicitaseră să fie excluse suplimentar din baza impozabilă măcar creditele

acordate companiilor, pentru a nu fi influențată negativ finanțarea

întreprinderilor mici și mijlocii.

Țintă de la Guvern pentru creșterea creditării și scăderea marjelor

Taxa pe fiecare bancă poate scădea cu jumătate în cazul în care soldul

creditelor crește peste o anumită țintă, stabilită anual de Guvern prin

hotărâre, la propunerea Ministerului Finanțelor, cu recomandarea

Comitetului Național pentru Supraveghere Macroprudențială (din care face

parte și BNR, alături de Finanțe, dar vorbim doar de o recomandare). Ținta

pentru 2018 de creștere a creditării este de 8% (aproape egală cu

creșterea medie a creditării pe 2017).

Dacă dinamica creditării este mai redusă, atunci cota de impozitare

scade cu mai puțin, după formula: (creșterea soldului creditelor / ținta

de creștere a creditării) * 50%. Astfel, spre exemplu, la o creștere a

creditului cu 6%, taxa de 0,4% s-ar reduce cu 37,5% la 0,25% pe an.

Același sistem de reducere a taxei cu jumătate se aplică și în cazul în

care marja de dobândă scade cu un anumit procent sau sub o anumită țintă,

stabilită de Guvern. Marja este calculată ca diferență între dobânda

ponderată la credite și cea la depozite (în lei), iar ținta de scădere

pentru 2018 este 8% (spre exemplu de la 5 la 4,6 puncte procentuale),

respectiv dacă este sub 4 puncte procentuale.

Similar ca în cazul bonificației pentru creșterea creditului, și în

acest caz se aplică un anumit procent de reducere a taxei în cazul în

care marja scade cu mai puțin decât ținta pusă de la Guvern, după

formula: (diminuarea marjei de dobândă / ținta de diminuare a marjei de

dobândă) * 50%.

Teoretic, băncile ar putea ajunge în situația în care să nu mai

plătească nicio taxă, dacă îndeplinesc simultan condițiile de mai sus,

însă acest lucru este dificil de făcut, mai ales în privința marjei de

dobândă, care reprezintă, în fapt, venitul operațional principal al

băncilor. Cu alte cuvinte, băncile ar trebui să renunțe la un venit (prin

ieftinirea creditelor și/sau creșterea dobânzilor la depozite) doar ca

să nu plătească o taxă, lucru greu de justificat în termeni de business.

Mai mult, impactul în dinamică al reducerii marjei ar fi relativ redus

asupra stocului, astfel că trebuie să treacă mult timp până la a ajunge

la ținta propusă de guvern, chiar dacă băncile și-ar propune să

funcționeze cu marje mai mici.

Totodată, băncile operează cu modele diferite – cele care au multe

credite ipotecare în stoc au o marjă netă mai mică decât cele care se

concentrează pe credite de consum sau carduri de credit.

Ministerul Finanțelor formulase și un sistem de penalizare al băncilor

care reduc soldul creditelor sau cresc marjele, calculat după formula:

procentul de diminuare, respectiv cel de creștere al marjei * 50%.

Procentul rezultat s-ar fi adăugat taxei – spre exemplu, la o diminuare

a creditului de 10%, taxa ar fi crescut cu 5% la 0,42% (+0,02 puncte

procentuale).

La solicitarea băncilor, acesta a fost singurul aspect relativ important

modificat – îndepărtarea penalizărilor -, față de draftul care le-a fost

prezentat miercuri.

Impactul taxei ar urma să scadă de la circa 5,4 miliarde de lei, cât

calculase anterior BNR, la circa 1 miliard de lei. Ministrul Finanțelor

preciza astăzi că impactul va fi de sub 1 miliard.

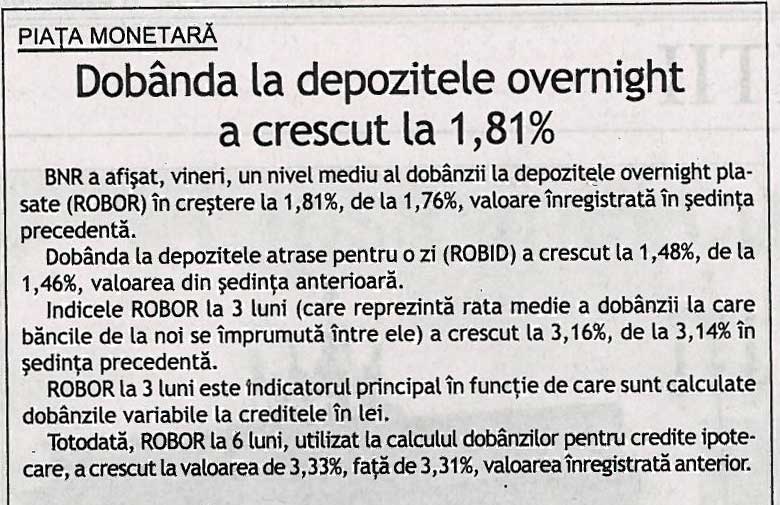

ROBOR din contracte nu mai e ROBOR

Al doilea punct important al ordonanței ar modifica OUG 50/2010 privind

creditele pentru consumatori și OUG 52/2016 privind creditele ipotecare

și schimă articolele referitoare la modul de calcul al dobânzilor

variabile în lei. Astfel, pentru creditele în valută, rămâne obligația

de raportare la EURIBOR/LIBOR, însă pentru cele în lei dispare cea

privind raportarea la ROBOR.

Creditele în monedă națională se vor raporta la un indice de referință

calculat exclusiv pe baza cotațiilor interbancare la o anumită perioadă,

publicat de BNR, care reprezintă media ponderată a ratelor de dobândă cu

volumele tranzacțiilor de pe piața interbancară. Acest indice de

referință se calculează la finalul fiecărui trimestru, ca medie

aritmetică a ratelor zilnice, urmând a se aplica de fiecare bancă pentru

trimestrul următor.

Chiar dacă ministrul Eugen Teodorovici a zis, în mai multe rânduri, că

se modifică modul de calcul al ROBOR, în fapt se schimbă referința – de

altfel, Guvernul nici nu are cum să schimbe felul în care se calculează

ROBOR, pentru că acest indicator e reglementat de BNR.

Vor plăti românii rate mai mici?

Ce înseamnă acest lucru? Că raportarea la ROBOR – adică la dobânda la

depozitele plasate, stabilită în procedura de fixing la ora 11 în

fiecare zi, pe baza cotațiilor oferite de panelul de 10 bănci – dispare

din contractele cu persoanele fizice consumatori, fiind înlocuită de

dobânda medie interbancară – media efectivă a tranzacțiilor realizate de

toate instituțiile de credit.

Băncile au utilizat în special referințele ROBOR la 3 și 6 luni în

contractele de credit, adică scadențe mai lungi, care includ o

componentă de timp, de inflație și de așteptări privind politica

monetară, iar tranzacțiile efective se realizează pe scadențe mult mai

scurte, în principal overnight, astfel că există o diferență între cele

două referințe.

Mai mult, ROBOR e un indicator pentru prețul cerut (ASK) în timp ce

tranzacțiile în piață se fac între BID și ASK.

Astfel, chiar dacă, istoric, rata de dobândă purtată de noul indicator

de referință este sub ROBOR la 3 și 6 luni, acest lucru nu înseamnă că

debitorii vor beneficia și de o reducere a ratelor lunare.

Guvernul intenționează să oblige băncile să modifice și contractele în

derulare, în termen de 90 de zile de la intrarea în vigoare a ordonanței,

însă din modificare trebuie să rezulte aceeași valoare a ratei

creditelor. Adică dobânzile contractuale curente vor fi menținute și vor

fi crescute marjele.

Modificarea adusă de Guvern nu face, astfel, decât să genereze costuri

birocratice pentru bănci, care trebuie să emită noi acte adiționale și

să trimită scrisori către clienți. Dacă debitorii nu vor semna, actele

adiționale vor fi considerate acceptate tacit. Singurul scenariu în care

ratele ar scădea ca urmare a modificării legislației ar fi acela în care

băncile ar accepta să reducă dobânzile contractuale, deci sumele pe care

le încasează de la clienții în portofoliu.

Bancherii solicitaseră ca Finanțele să renunțe la modificarea

contractelor existente, însă acest lucru nu a fost acceptat în timpul

discuțiilor și declarațiile ulterioare ale ministrului Teodorovici

indicau că nici nu va fi însușit de Guvern.

Nu este exclus ca unele dintre propunerile băncilor să se regăsească în

textul de ordonanței de modificare a OUG 114/2018. Până la această oră

publicării acestui material, Finanțele nu au publicat în dezbatere

publică draftul noii ordonanțe.

Există și scenarii în care trecerea de la ROBOR la tranzacțiile efective

ar putea avea efecte nefavorabile asupra consumatorilor. Fiind vorba de

o compensare a marjei, atunci este important ca trecerea la noul

indicator să se facă într-un moment în care diferența dintre

tranzacțiile din piață și cea la ROBOR 3 și 6 luni să fie cât mai mică.

Spre exemplu, dacă în trimestrul 4 din 2010, trecea un credit cu o marjă

de 3% de la ROBOR la 3 luni (6,51%), deci o dobândă curentă de 9,51%, la

media tranzacțiilor (3,43%), atunci marja creștea la 6,08%. În T4 2012,

rata curentă a creditului ar fi ajuns la 8,87%, dacă se păstra referința

ROBOR 3M (aflată la 5,87%), față de o dobândă curentă de 11,46%, dacă ar

fi fost utilizată noua marjă raportată la dobânda medie interbancară

(5,38%).

Invers, dacă în T2 2018 se trecea un credit cu o dobândă curentă de

5,63% (marjă de 3 pp + 2,63% ROBOR 3M), la indicatorul mediu al

tranzacțiilor (2,34%), ar fi rezultat o nouă marjă de 3,29%. În T4 2018

am fi avut o dobândă de 6,17%, în condițiile indexării creditului la

ROBOR 3M și de 5,65% în cazul indexării la tranzacțiile medii din piață. |

|

|

|

Mediu de aparitie: presa online |

| Denumire |

Titlu |

Detalii |

Rating |

Link |

|

Profit.ro |

Cum se modifică taxa

bancară. Finanțele au mimat negocieri cu bancherii, acceptând o

singură propunere mai importantă a acestora |

Autor: Mihai Baniță |

0 |

|

|

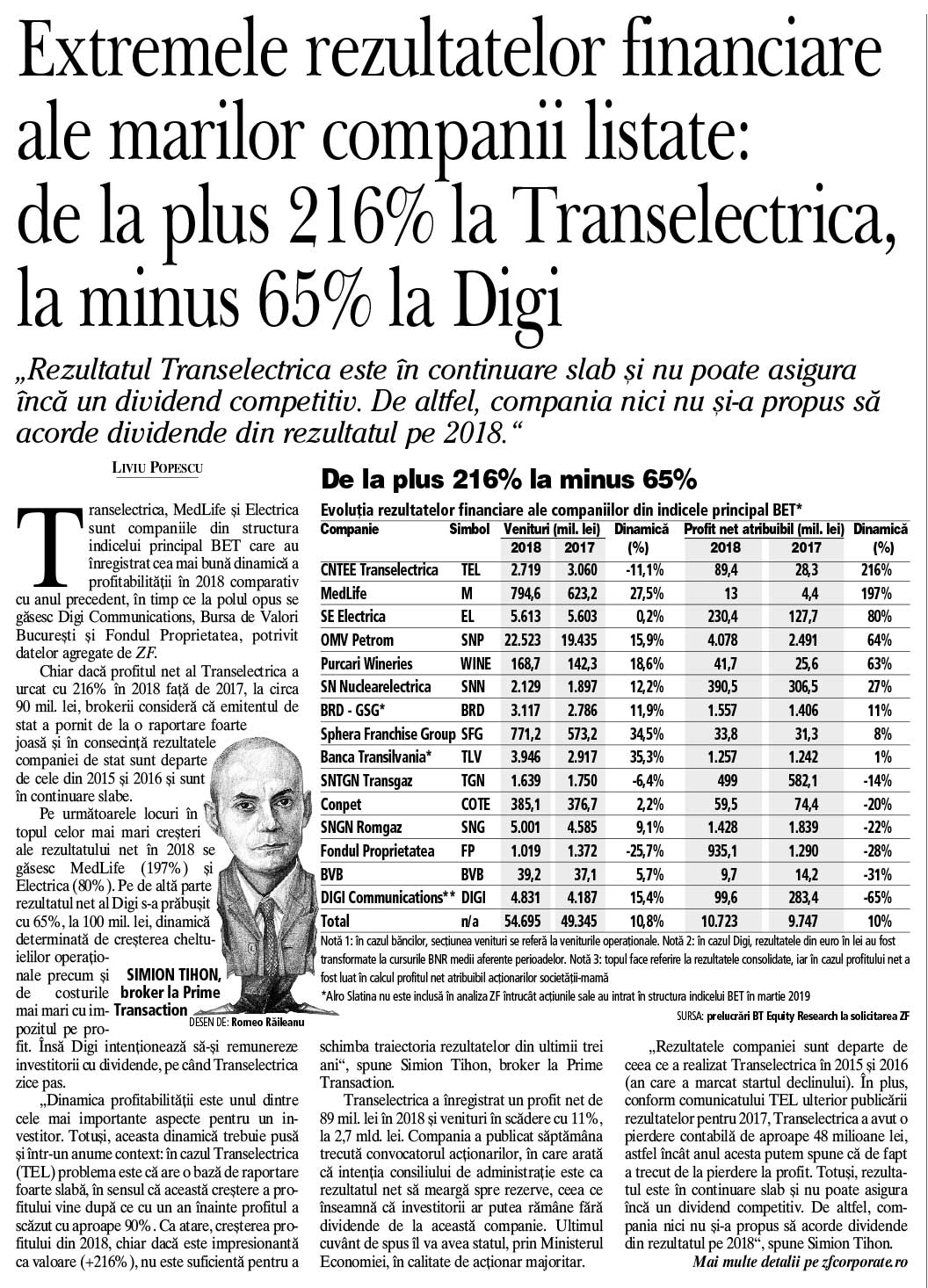

Chiar

dacă profitul net al Transelectrica a urcat cu 216% în 2018 faţă de

2017, la circa 90 mil. lei, brokerii consideră că emitentul de stat a

pornit de la o raportare foarte joasă şi în consecinţă rezultatele

companiei de stat sunt departe de cele din 2015 şi 2016 şi sunt în

continuare slabe.

Chiar

dacă profitul net al Transelectrica a urcat cu 216% în 2018 faţă de

2017, la circa 90 mil. lei, brokerii consideră că emitentul de stat a

pornit de la o raportare foarte joasă şi în consecinţă rezultatele

companiei de stat sunt departe de cele din 2015 şi 2016 şi sunt în

continuare slabe.