|

|

|

Dan Bucșa, UniCredit: Legea

pensiilor nu poate fi aplicată în forma actuală. Nu sunt bani! Vor

crește alte taxe. Cota unică va fi prima care va cădea, poate chiar din

2020

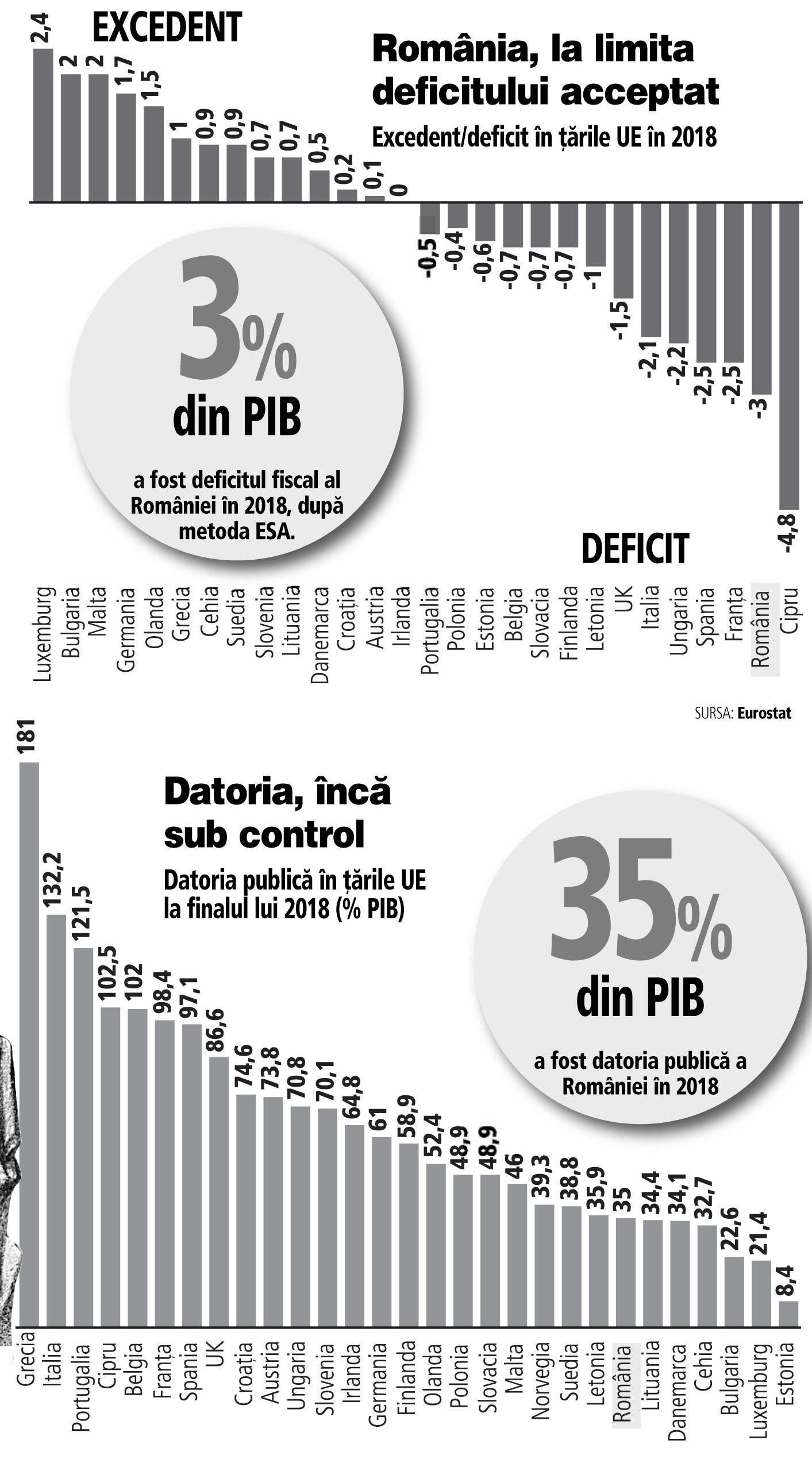

România are deja deficite foarte mari și se află

într-o poziție mai vulnerabilă decât toate țările din regiune, astfel

încât noi măsuri de iresponsabilitate bugetară, precum majorările de

pensii din noua lege, pot agrava și mai mult problemele, avertizează Dan

Bucșa, economistul-șef pentru Europa Centrală și de Est al UniCredit.

“Legea pensiilor nu poate fi implementată în forma actuală. Nu sunt bani!”,

sintetizează problema Bucșa. Economistul roman stabilit la Londra spune

că o creștere a cheltuielilor atât de mare precum cea presupusă de

viitoarele majorări de pensii nu poate fi suportată decât dacă ar crește

foarte mult colectarea sau dacă vor urca taxele, ultima variantă fiind

cea mai probabilă.

Problema dezechilibrelor create de noile majorări de pensii poate deveni

importantă și pentru agențiile de rating în momentul în care Comisia

Europeană va semnala în viitorul raport că consideră important aspectul,

spune Bucșa. Iar un downgrade la rating înseamnă încadrarea titlurilor

românești în categoria non-investment grade (junk), cu consecințe în

creșterea și mai amplă a costurilor de împrumut ale țării.

În opinia sa, cota unică a impozitului pe venit are zilele numărate:

“Întrebarea nu este dacă va crește impozitul pe venit, ci când. Cota

unică pe salarii va fi prima care va cădea, poate chiar din 2020,

pentru că Guvernul nu va putea tăia cheltuieli în ani cu alegeri”.

Care vor fi “norocoșii” care vor suporta prețul iresponsabilității

bugetare? “Clasa de mijloc va fi cea care va plăti dacă se mărește

impozitul pe venit”, spune Bucșa, remarcând că acum, în clasa de mijloc,

ca pilon solid al acesteia se încadrează și bugetarii din România, care

au beneficiat de cele mai mari creșteri salariale din Europa. În fapt, o

treime din angajații din România au primit creșteri salariale mai mari

ca în UE, în acest grup intrând toți angajații de la stat, inclusiv cei

de la companii de stat, din domenii precum mineritul care au făcut mereu

pierderi. “Vor fi mai productive aceste activități doar pentru că

oamenilor le-au fost crescute salariile ca să muncească mai cu spor? Nu.

Sunt de înțeles creșteri în sănătate, în învățământ, unde nu sunt alte

soluții pentru a opri migrația. De altfel, vedem că migrația la medici a

început să crească în țări ca Ungaria de când salariile în sănătate au

crescut mult în România și Bulgaria.”

Bucșa amintește că până la sfârșitul anului viitor salariații de la stat

vor câștiga, pe medie, mai mult decât cei din bănci. Iar consecințele

creșterilor salariale rupte de productivitate se transmit deja în

inflație, deficit extern și deficit bugetar.

Majorările de salarii în scop electoral nu sunt o invenție românească,

dar autoritățile noastre se remarcă în fața politicienilor din țările

vecine prin eternizarea populismului și prin menținerea unor așteptări

de creșteri perpetue. “Toate țările din regiune care au avut creșteri

salariale în 2018 au avut și alegeri. Dar după alegeri se calmează. Noi,

în România, rămânem campioni cu creșterile salariale anunțate, iar

problema nu este doar cât de mari sunt aceste creșteri, ci și cât timp

se mențin”, spune Bucșa.

Economistul Unicredit remarcă trei tipuri de populism în regiune. Cel

românesc crează așteptarea că salariile și pensile vor crește necontenit,

iar astfel de așteptări se văd în inflație. Populismul ungar aduce

măriri de lefuri înainte de alegeri, după care gata, ne vedem la

următoarele alegeri. Populismul polonez are inteligența unor măsuri care

nu cresc anticipațiile inflaționiste. Spre exemplu, polonezii au mărit

alocațiile pentru copii, iar efectul a fost că oamenii au început să-și

plătească mai repede din datorii din banii intrați în plus și abia apoi

au crescut și cheltuielile. Un comportament care nu s-a dus în inflație,

pentru că nu s-au creat așteptări de creșteri perpetue, alți bani în

plus putând veni doar la nașterea unui nou copil. Nici alte măsuri din

Polonia, precum tăierea taxelor pe venit pentru tineri și a celor pentru

companiile înființate de tineri, nu au creat așteptări că vor fi

repetate an de an și nu s-au dus în inflație.

“Anul trecut, jumătate din inflație a fost fiscală în România”, constată

Bucșa. În opinia sa, inflația va rămâne în ținta de 3,5% a băncii

centrale, dar ar putea termina anul deasupra acestui nivel. Depășirea țintei

este probabilă ca urmare a efectului de bază care se va face simțit la

finele anului, în condițiile în care, la sfârșitul lui 2018, BNR a

reușit încadrarea în țintă grație unei scăderi ample a prețului

petrolului.

În aceste condiții, România va avea cea mai mare inflație din Europa,

depășită doar de Rusia (care vine după o creștere cu 2% a TVA) și de

Turcia, aflată în criză.

Un risc important este chiar cel de intrare în recesiune tehnică. "Riscul

unei recesiuni tehnice în România, în a doua parte a anului viitor sau

în 2020, este unul foarte mare, recesiune tehnică însemnând două

trimestre consecutive de reducere a PIB. Dacă Europa va crește cu 1%,

probabil că vom evita recesiunea. Dacă, însă, va crește cu mai puțin de

1%, atunci sunt șanse mari să fie o recesiune. Prognozele noastre arată

o încetinire a economiei în 2020 undeva foarte aproape de 2%. De ce?

Pentru că, o dată, contribuția consumului nu mai poate să fie la fel de

mare, în al doilea rând contribuția stocurilor ar trebuie să înceteze la

un moment dat, în al treilea rând investițiile probabil se vor reduce,

iar în al patrulea rând nu vedem cum vor crește exporturile nete deși se

va da în folosință o fabrică destul de mare de electrocasnice, la

sfârșitul anului 2019. De asemenea, industria auto s-ar putea să

performeze mult mai prost. Suntem la finalul unui ciclu de cumpărări de

automobile în Europa, dar poate fi stimulat prin scheme de tipul "Rabla",

a spus Bucșa.

Conform estimărilor UniCredit Bank, România va avea în acest an o

creștere economică mai mică de 4%.

“Speciali” în Uniunea Europeană vom fi și cu deficitul extern, rămânând

singurii care nu îl putem acoperi cu investiții străine și cu fonduri UE.

“De aceea suntem nevoiți să atragem investiții de portofoliu, care sunt

scumpe și volatile. Guvernul este cel care atrage cel mai mult astfel de

fonduri, și pentru că statul se împrumută scump costul împrumuturilor

crește și pentru alte entități din România”, arată Bucșa. Mai departe,

împrumuturile externe mai mari ale statului pun presiune pe leu. “Din

păcate, dobânzile nu se vor reduce prea curând dacă guvernul nu renunță

la măsurile populiste și nu îmbunătățește colectarea. Dobânzile sunt

mici în țările cu excedente mari, or noi avem deficite mari”, spune

economistul Unicredit.

Un cerc vicios pe care statul are puține șanse să-l spargă prin

creșterea exporturilor, pentru că nu poți crea peste noapte noi

exportatori. Poate, în schimb, să oprească explozia cheltuielilor cu

salariile și pensile, care vor ajunge la 20% din PIB dacă se aplică noua

lege, și să îmbunătățească colectarea. “Ministerul Finanțelor știe ce să

facă pentru a crește colectarea, pentru că se uită care au fost

soluțiile în regiune. Polonezii au crescut colectarea la granițe punând

două firme diferite, una chineză și una americană, care se verifică

reciproc, să scaneze tirurile. O soluție este și legarea caselor de

marcat la Ministerul Finanțelor, care a început și la noi dar nu s-a

finalizat. Rușii au implementat-o cu succes, la fel și bulgarii și

polonezii, cei din urmă reducând gap-ul de TVA sub 10%, adică la nivelul

din Austria și Olanda”, spune Bucșa.

În primele două luni ale anului, cheltuielile cu salariile și asistența

socială, categorie care include și pensiile, au ajuns la cel mai ridicat

nivel din septembrie 2010 în funcție de ponderea pe care o au în

veniturile fiscale și din contribuții colectate de stat. Un dezechilibru

mai amplu decât cel de acum a fost înregistrat cel mai recent în 2010,

când România era în plin acord cu FMI, ia autoritățile anunțaseră de

puțin timp măsuri de austeritate, cum au fost majorarea TVA de la 19% la

24% și reducerea salariilor bugetarilor cu 25%.

Din luna septembrie ar urma să se aplice și prima etapă de majorare a

pensiilor prevăzute de noua lege, etapă amânată față de termenul,

inițial care se dorea a fi chiar din ianuarie 2019. Potrivit actului

normativ, în anul 2021 punctul de pensie va fi 1.875 de lei. Mediul de

afaceri a reclamat că, în baza analizelor și dezbaterilor experților pe

acest subiect, legea, care aproape dublează cheltuielile publice cu

pensiile până în 2021, respectiv le crește cu peste 130% până în 2022,

nu este sustenabilă. Acesta prevede creșteri etapizate ale punctului de

pensie până în anul 2021, astfel: 2019 - 1.265 de lei, 2020 - 1.775 de

lei, 2021 - 1.875 de lei. Din anul 2022, valoarea punctului de referință

se va indexa anual cu rata inflației și 50% din creșterea reală a

câștigului salarial mediu brut realizat. |

|

|

|

Mediu de aparitie: presa online |

| Denumire |

Titlu |

Detalii |

Rating |

Link |

|

Profit.ro |

Dan Bucșa, UniCredit:

Legea pensiilor nu poate fi aplicată în forma actuală. Nu sunt

bani! Vor crește alte taxe. Cota unică va fi prima care va

cădea, poate chiar din 2020 |

Autor: Oana Osman |

0 |

|

|