|

|

SINTEZA ZILEI - 17 aprilie 2019

|

|

|

|

|

|

CUPRINS |

|

|

|

|

|

|

|

|

|

| Banca Transilvania |

|

Peste 500 de antreprenori au accesat de pe BT Store soluții

complementare bankingului pentru propria afacere, în decurs de şase

luni. BT Store are acum un design nou şi un număr mai mare de firme

partenere față de varianta de test lansată în august, anul trecut.

BT Store – design şi facilități online noi Noul design al platformei cuprinde şi secțiuni noi, iar blogul va deveni mai dinamic datorită comunicării multimedia:

“Am învățat foarte multe lucruri în aceste 7 luni de la lansarea BT

Store, iar cel mai important lucru este că ideea de la care a plecat

ne-a fost validată de clienți. Antreprenorii simt nevoia unor

instrumente care să îi ajute în managementul businessurilor proprii şi

ne bucură că am putut să acomodăm cele mai bune soluții pentru ei. Iar

noi oferim mai mult decât banking. Avem o comunitate de parteneri BT

Store cu care vom dezvolta în continuare platforma, pentru a oferi cea

mai bună experiență clienților, cele mai bune soluții şi cei mai

relevanți parteneri”. – declară Raul Rîşniță, Digital Banking Manager,

Direcția Clienți IMM & Microbusiness, BT. BT susține peste 250.000 de clienți companii – clienți corporativi mari şi medii, IMM-uri şi micro-întreprinderi. Banca are cel mai diversificat ecosistem de susținere a IMM-urilor din România, prin abordare, echipă, produse şi servicii. Cele mai importante programe şi facilități complementare bankingului pentru antreprenori sunt următoarele:

BT Store este completat periodic cu idei, parteneri şi oferte, pentru a

acoperi cât mai bine nevoile unui business IMM în 360°. |

|

|

Articolul prezintă, prin intermediul specialiștilor Băncii Transilvania, noua modalitate de plată cu telefonul, dacă acesta este dotat cu tehnologia NFC. |

|

|

800 de persoane interesate de găsirea unui loc de muncă în Cluj au

participat la un târg de job-uri organizat la finalul săptămânii trecute

de Agenţia Judeţeană pentru Ocuparea Forţei de Muncă şi municipalitate. |

|

|

Într-o ședință în care tranzacțiile cu acțiuni au depășit doar cu

puțin echivalentul a 3 milioane de euro, indicii principali de la Bursa

de Valori București au pierdut o treime de procent. |

|

|

Au fost puse în vânzare biletele pentru turneul final al Cupei României

la baschet masculin și pentru meciul vedetelor din Liga Națională,

competiții găzduite de BT Arena din Cluj-Napoca. 17 aprilie 2019 | Semifinale

18 aprilie 2019 | Finala Cupei României

19 aprilie 2019 | All Star Game LNBM

Informații despre bilete:

|

|

|

Clujenii au parte de un duel tare în semifinalele Cupei României,

împotriva campioanei en-titre din Liga Națională, CSM Oradea, pe care au

învins-o în trei din patru meciuri în actualul campionat. Câștigătoare

în ultimele trei ediții, formația clujeană își propune un nou trofeu al

Cupei României. Competiția din acest an este cu atât mai importantă, cu

cât se va desfășura în Sala Polivalentă, chiar în anul Centenarului

echipei. “Studenții” se declară pregătiți pentru duelul din semifinale,

cu CSM Oradea, campioana Ligii Naționale, în sezonul trecut. În plus, la

o zi după finală, toate vedetele din campionat vor juca în All-Star

Game. |

|

|

Consiliul Local al municipiului Cluj-Napoca, întrunit în ședința extraordinară de luni, 15 aprilie, a aprobat sumele care vor merge spre susținerea activităților sportive din oraș pe anul 2019. Cei mai mulți bani vor intra în conturile universitarilor, club care sărbătorește Centenarul în acest an.

Astfel, în urma votului consilierilor locali, câte 3 milioane de lei vor

merge la Clubul Sportiv Universitatea, respectiv la Asociația Sportivă

Fotbal Club Universitatea Cluj. Așa cum preciza în urmă cu puțin timp și

primarul municipiului Cluj-Napoca, Emil Boc, echipa de fotbal primește

cu 1 milion de lei mai mult față de anul trecut, în încercarea de a

obține promovarea în primul eșalon cu ocazia aniversării a 100 de ani de

la înființare. Cu toate acestea, suma cerută inițial de „studenți” a

fost de 4,5 milioane de lei, în timp ce clubul prezidat de Ovidiu Vasu

își dorea dublu față de cât va primi.

Singura asociație care a mai trecut pragul de un milion de lei pe lista

municipalității este Clubul Sportiv U-BT, cei 1,7 milioane de lei pe

care îi primesc baschetbaliștii cu șanse la Cupa României și titlu

apropiându-se de suma cerută inițial (2 milioane de lei). De menționat

că, anul acesta, Fotbal Club CFR Cluj nu va primi niciun leu de la

municipalitate, în condițiile în care nici nu a depus cerere. Totodată,

deși sperau inițial la 500.000 lei, „virușii verzi” de la Sănătatea Cluj

trebuie să se resemneze cu doar 90.000 lei. |

|

| Reglementarea sistemului financiar – bancar |

|

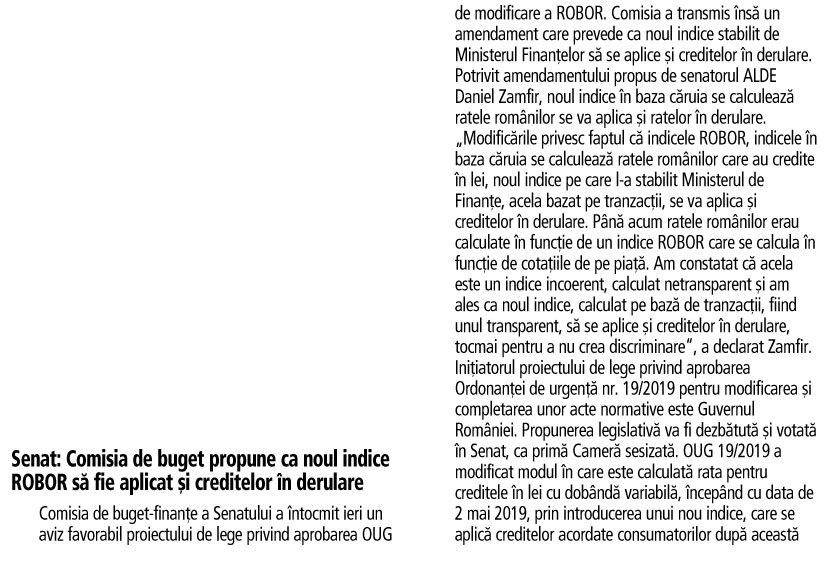

Amendamentul prin care noul indice ROBOR se aplică

şi contractelor în derulare a fost votat şi de Comisia pentru buget,

finanţe, activitate bancară şi piaţă de capital din Senat, acesta urmând

să se aplice tuturor contractelor începând cu 2 mai 2019, dacă va trece

şi de Camera Deputaţilor. |

|

|

Comisia economică, industrii şi servicii din Senat

a votat marţi Raportul privind o eventuală manipulare a ROBOR, acesta

urmând să fie înaintat luni Biroului Permanent al Senatului. |

|

|

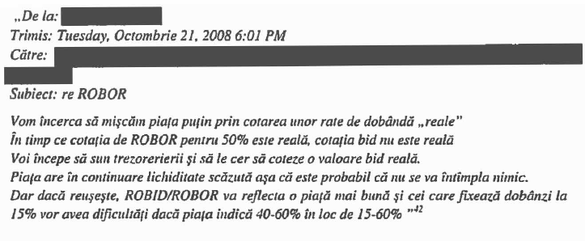

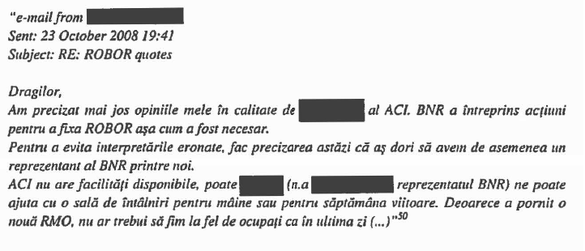

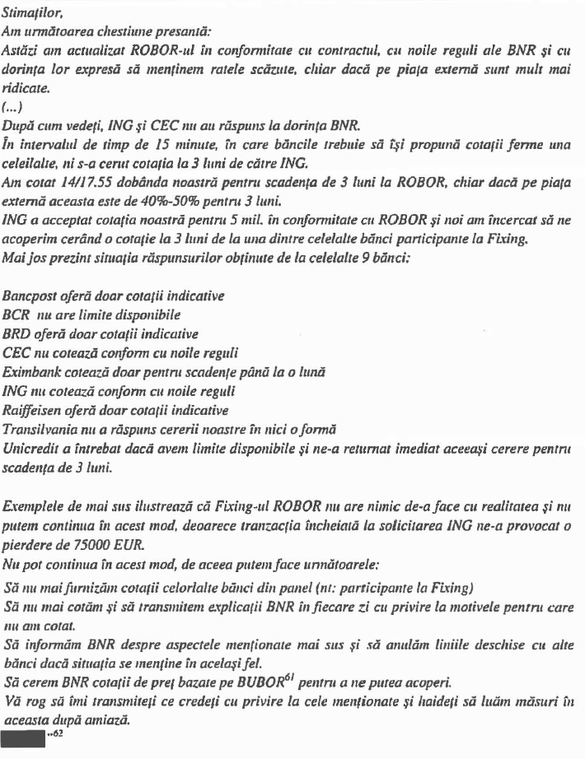

Consiliul Concurenței a suspectat băncile că s-au

cartelizat pentru creșterea ratelor de dobândă în octombrie 2008. A mers

în control, a adunat documente și a ajuns la concluzia că de vină pentru

creșterea ratelor a fost criza financiară internațională. Detaliile

picante prezentate în raportul desecretizat arată ce au discutat

trezorierii băncilor între ei, cum au fost unii amenințați de BNR cu

sancțiuni, cine s-a supus intervenției băncii centrale și cine a

profitat de ea și ce bănci străine speculau pe leu, dar și clienții

căror bănci au suportat creșterile dobânzilor.

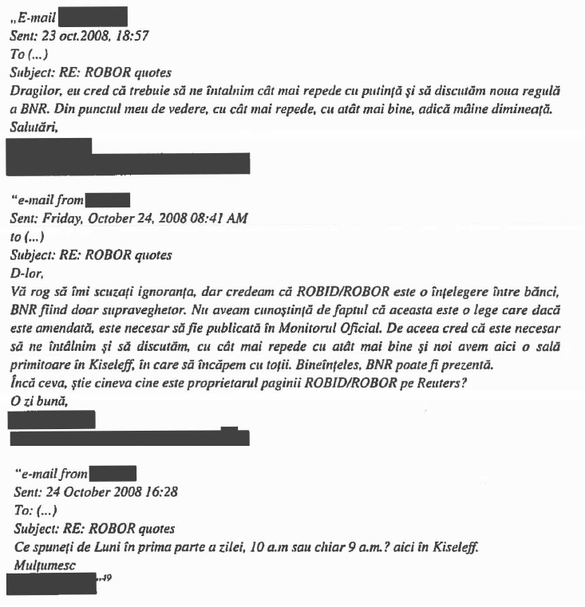

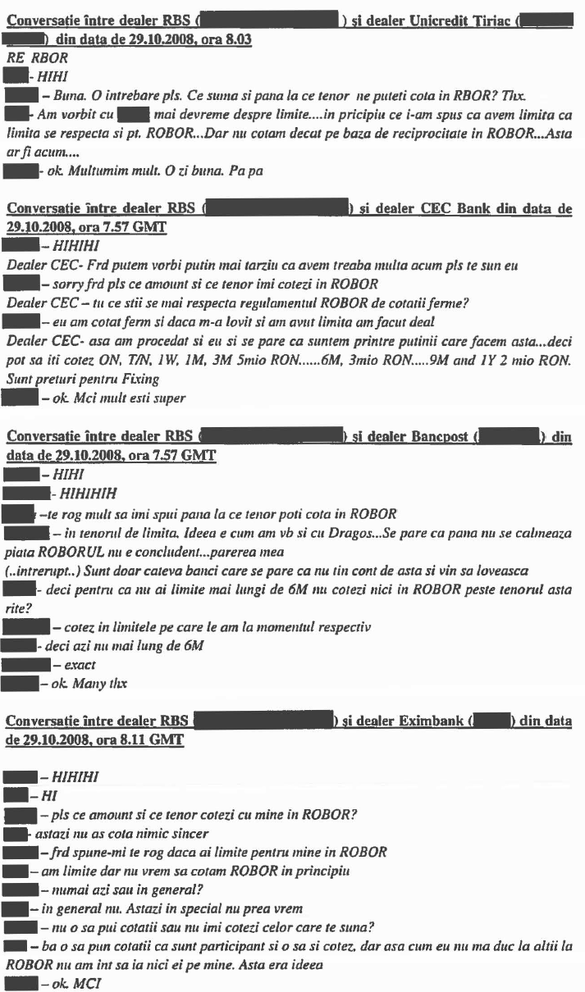

Cum a pornit investigația. A fost deschisă în 29

octombrie 2008

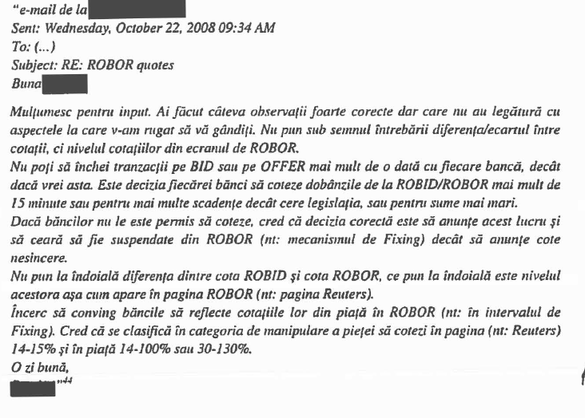

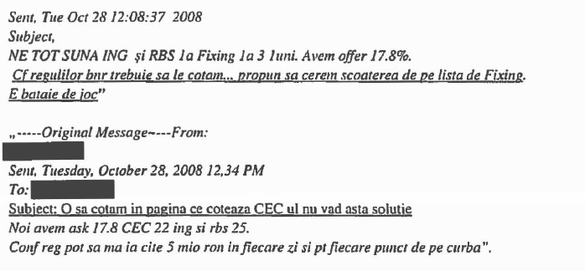

Anterior, trezorierul UniCredit își informaseră superiorii că vrea să obțină de la celelalte bănci o creștere a cotațiilor bid (la depozitele atrase) – adică a ROBID, lucru ce ar fi redus ecartul de dobândă din piață. Cu alte cuvinte, Mihoc suspecta, probabil, că băncile ar trebui să pună dobânzi mai mari pentru sumele pe care vor să le împrumute la fixing, dar nu o fac. Raportul arată că cele mai multe bănci cotau dobânzi mai mari pentru depozitele atrase decât în intervalul de stabilire a ROBID.

Trezorierul RBS (Martin Bakelaar) răspunde că prețurile puse în pagina de fixing sunt corecte, în condițiile în care băncile au lichiditate și/sau au acces la împrumuturi de la BNR, în timp ce nu li se permite să furnizeze lichiditate către alte bănci.

UniCredit revine și susține că nu contestă nivelul diferenței (spread-ului) dintre ROBID și ROBOR, ci validitatea cotațiilor de la fixing în comparație cu piața – aflată mult mai sus – lucru ce ar putea fi categorisit ca manipulare a pieței.

Trezorierul Bancpost (Lucian Isar la acel moment)

transmite mailurile conducerii și comentează că „noi nu suntem implicați”.

Reprezentantul UniCredit îi răspunsese, după primul email, că a deschis discuția din poziția de reprezentant al Asociației Trezorierilor și că ar vrea ca la întâlnire să fie și un reprezentant al BNR.

„RZB is fucked up”

Referința din emailul original (în engleză) la situația Raiffiesen Bank este tradusă într-un mod politicos de CC, ca pe casetele cu vocea Irinei Margaretei Nistor. Trezorierul UniCredit spune despre banca austriacă că este „fucked up”.

Consiliul a analizat dobânzile practicate de către

bănci în procedura de fixing în comparație cu data de 21 octombrie, după

trimiterea primului email, și a observat că acestea au variat

semnificativ între bănci. Cu alte cuvinte, băncile nu s-au aliniat la

cerințele UniCredit – unele au majorat ratele, altele le-au redus.

BNR crede că Credit Swiss e cel mai mare

speculator de pe piața românească și că România nu va ajunge în criza

regiunii

În mod ironic, România a avut cea mai acută criză

economică din regiune în 2009, cu o cădere de circa 7% și una dintre

cele mai adânci deprecieri ale cursului de schimb.

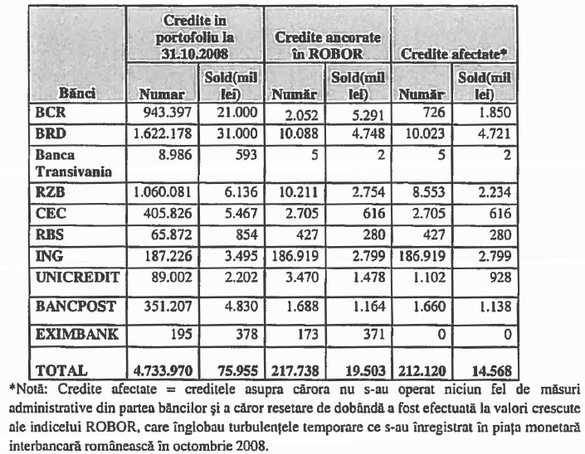

Raportul precizează că „dobânda variabilă percepută

populației nu mai reflectă în mod real costurile de finanțare ale

instituțiilor de credit, acestea finanțându-se la prețuri mai ridicate

pe piața monetară interbancară”.

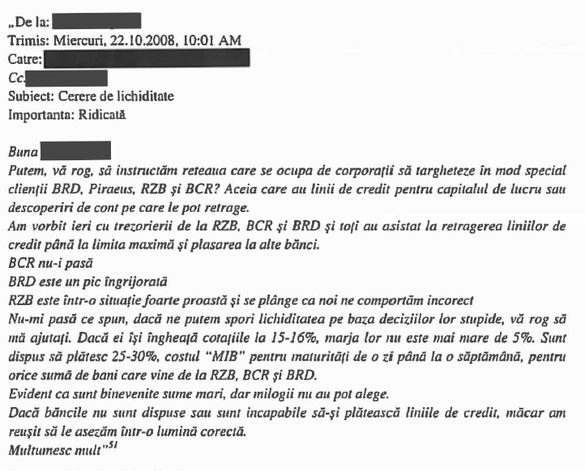

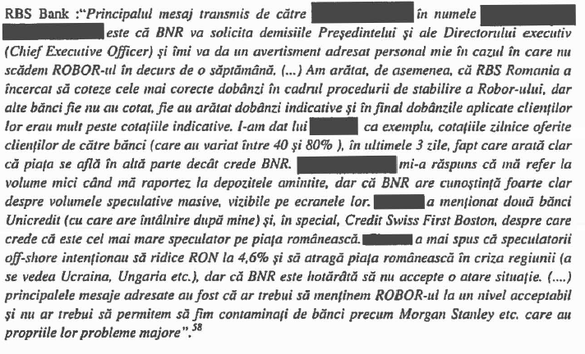

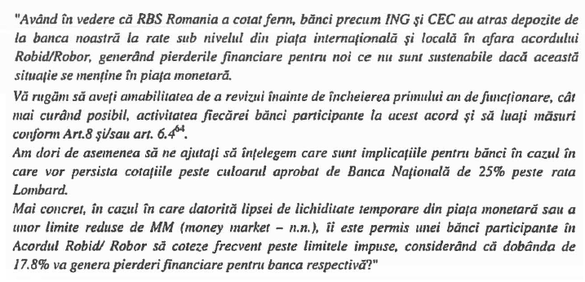

Mai mult, RBS a trimis și un mail Băncii Naționale în care s-a plâns că ING și CEC au luat bani sub nivelul piețe.

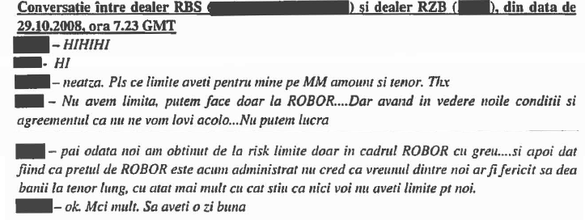

Sunt prezentate și discuțiile cu alți trezorieri de la alte bănci în cadrul procedurii de fixing, care se cam cotesc că coteze. Deja piața se uită cu teamă la posibilitatea de a fi lovită la noile limite, din moment ce aproape toți s-au aliniat condițiilor BNR.

Traderul Raiffeisen Bank îi spune direct celui de la RBS că nu vrea să coteze la ROBOR, având în vedere că există posibilitatea să fie nevoit să dea bani pe termen lung la o dobândă impusă de BNR. Despre această conversație Consiliul Concurenței spune că este „de natură n indica o posibilă înțelegere bilaterală”, dar concluzionează că nu ar fi putut, prin ea însăși să denatureze funcționalitatea indicelui ROBOR.

Bancpost consideră că situația e, potrivit noilor reguli, „bătaie de joc”, din moment ce ar putea fi pusă în situația să dea câte 5 milioane de lei la fiecare scadență din fixing la o dobândă redusă.

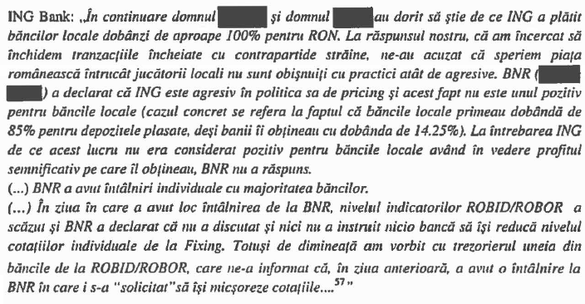

Doar câteva bănci au fost active începând cu 23 octombrie în piață în timpul celor 15 minute după fixing. Se remarcă ING, care a luat bani de la mai multe bănci la dobânzi reduse în comparație cu piața (sumele sunt neprecizate), lucru ce arată că nu a luat în serios cerința de reciprocitate ce ar fi fost cerută de către BNR anterior și că cel mai probabil a făcut bani pe seama celor care s-au aliniat cerințelor BNR.

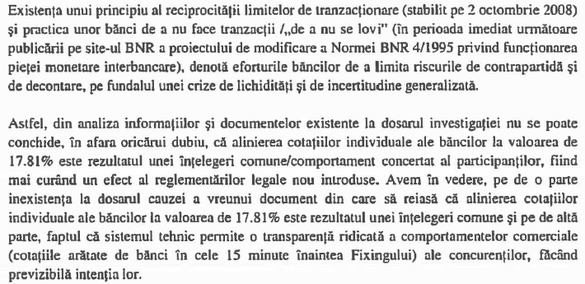

Totodată, Concurența consideră că alinierea la

plafonul de dobândă impus de BNR nu reprezintă vreo cartelizare a

băncilor, din moment ce acestea s-au aliniat la noile prevederi legale și

au încercat să limiteze pierderile.

|

|

|

Deputații din comisia de buget au întocmit, marți,

raport de adoptare proiectului de lege, inițiat de președintele PSD

Liviu Dragnea și senatorul Șerban Nicolae, prin care Banca Națională a

României este obligată să aducă în țară aproape toată rezerva de aur ținută

în Londra, la Banca Angliei. Social-democrații au eliminat însă din

proiect inclusiv prevederea prin care BNR putea menține doar 5% din

rezerva de aur în străinătate, astfel că dacă proiectul va intra în

vigoare, Banca nu va putea deține nici măcar un gram de aur în afara țării.

Atât Consiliul Legislativ, cât și BNR avertizează că o astfel de

modificare a statului BNR are nevoie de avizul Băncii Centrale Europene. |

|

|

Banca Naţională a României nu poate accepta

integral propunerile de amendamente primite de la senatorul Şerban

Nicolae privind propunerea legislativă referitoare la statutul BNR care

vizează limitarea rezervelor de aur ale ţării din străinătate, a

declarat, marţi, expertul principal la BNR Adrian Dumitrescu, care a

adăugat că orice modificare a acestei legi presupune consultarea "obligatorie"

a Băncii Centrale Europene. |

|

|

Anul 2024 ca obiectiv asumat oficial de Guvern

pentru adoptarea monedei euro reprezintă o țintă rezonabilă și

realizabilă, dar pe marginea acesteia se mai poate discuta, a spus, ieri,

guvernatorul BNR, Mugur Isărescu, la o acțiune la care premierul Viorica

Dăncilă a susținut din nou acest obiectiv. Isărescu a punctat că, în

această privință, România nu trebuie să se raporteze la Bulgaria, care și-a

exprimat intenția de aderare la zona euro cât mai curând, ci la economii

comparabile, precum Ungaria, Cehia sau Polonia, care privesc procesul cu

precauție. |

|

|

Statul tot încearcă să se împrumute de la populație

prin intermediul emisiunilor Tezaur. Oferă randamente superioare

dobânzilor bancare, pe deasupra câștigul este neimpozabil și, totuși,

Programul nu prea merge. De fapt merge, dar nu la anvergura dorită.

Vorbim, de fapt, de doar 0,3% din populație care a dorit să

achiziționeze aceste certificate, luând în calcul că anul trecut au fost

circa 52.000, iar anul acesta, cel mai probabil, au fost o parte dintre

cei de anul trecut, având în vedere că există o limită de sumă/emisiune. |

|

|

Inflaţia a ajuns în martie la 4%, cel mai înalt

nivel din ultimele cinci luni. Şi veştile rele nu se opresc aici:

preţurile producţiei industriale au crescut în februarie 2019,

comparativ cu februarie 2018, cu 4,8%, iar economiştii cred că acestea

vor continua să urce, ceea ce, în final, se va traduce în preţuri mai

mari în piaţă - În acest caz, mai poate fi adusă inflaţia în ţintele BNR

(maxim 3,5%) şi ce poate face Isărescu? |

|

| Sistemul bancar - alte bănci |

|

Companiile şi-au redus în ultimii trei ani

investiţiile, ceea ce a condus la o creştere a importurilor de bunuri de

consum şi mai puţin de produse destinate investiţiilor, aşa cum sunt

utilajele, arată un studiu al Coface România, prezentat în cadrul

conferinţei ZF „IMM ’19: Start-up într-un nou secol de business“.

Doina Topală, director, direcţia IMM, CEC Bank Asigurăm consiliere şi mentorat pentru circa 2.000 de accesanţi ai programului Start-up Nation, din cei circa 9.400. Nu toţi au apelat la finanţare, pentru unii am asigurat doar servicii de cash management, respectiv de încasare a grantului. Misiunea noastră este să finanţăm toate aceste IMM-uri indiferent de dimensiune. Cu programele dedicate start-up-urilor am început încă din 2010, când sumele alocate erau foarte mici, de circa 70.000 de lei, şi în cadrul cărora se calificau un număr mic de antreprenori. Noi nu lăsăm tinerii antreprenori să se blocheze. Adică, după ce au accesat granturile ne preocupă să le acordăm capital de lucru, dar pentru asta este nevoie să se califice şi să vină cu un aport propriu sau le putem acorda credite de investiţie necesare achiziţiei spaţiului de lucru sau pentru echipamente. Banca nu respinge de regulă solicitările antreprenorilor care au o situaţie financiară slabă, dar pentru cei la început de drum aportul propriu este esenţial pentru că tinerii antreprenori trebuie să înţeleagă că nu trebuie să îşi ridice dividendele în primul, în al doilea, în al treilea an, ci trebuie să îşi capitalieze singuri firmele pentru că altfel vor rămâne fără capital de lucru. Ei trebuie să înţeleagă că orice schimbare de tehnologie le poate schimba businessul şi poate face diferenţa dintre succes şi eşec. Sunt multe aspecte de care ei trebuie să ţină cont, alături de elementul de finanţare. Sfătuim antreprenorii să nu facă greşeala pe care majoritatea tinerilor antreprenori o fac, mă refer ca din banii acordaţi de bancă pentru capital de lucru să realizeze investiţii - să blocheze banii în maşini, echipamente - şi să nu mai poată continua afacerea. Pentru 1.021 de beneficiari ai programului Start-Up Nation am asigurat servicii de cash management, adică au încasat doar granturile prin noi, iar 1.265 au beneficiat de finanţare. Avem circa 200 de antreprenori care au accesat în continuare linii de credit pentru capital de lucru. Ştefan-Radu Oprea, ministrul pentru mediul de afaceri, comerţ şi antreprenoriat Internaţionalizarea este o nevoie pe care o au companiile româneşti. Avem 30 de ani de activitate în economia de piaţă. Există nevoia de a fi pe alte pieţe decât cele din Uniunea Europeană. Am semnat un memorandum de înţelegere cu pieţe terţe precum Egipt, Italia, dar şi acorduri comerciale cu Japonia şi Singapore şi vom semna şi cu Vietnam. Astăzi avem 33.514 proiecte depuse pentru programul Start-Up Nation, în timp ce anul trecut aveam 19.000 de proiecte. Jumătate din proiectele depuse au fost analizate, iar în două săptămâni o să vedem primele contracte semnate. După perioada de debut venim în întâmpinarea antreprenorilor şi cu alte programe de finanţare, precum cel de Microindustrializare, unde finanţarea nerambursabilă ajunge până la 450.000 lei pentru fiecare beneficiar. Vrem să creăm o platformă cu informaţii structurate prin care antreprenorul să afle cum poate să obţină finanţare, prin fonduri de la stat, fonduri europene, fonduri de risc sau de la bănci, prin fonduri europene., Am semnat cu Bursa de Valori Bucureşti un parteneriat prin care facem workshopuri în nouă municipii din ţară. Astfel, antreprenorii pot afla cu se pot finanţa pe piaţa secundară AeRo. Să revizuim legea business angels şi legea incubatoarelor de afaceri, astfel încât autorităţile locale şi judeţene să poată sprijini financiar afacerile locale. Florin Jianu, preşedinte, Consiliul Naţional pentru Întreprinderile Private Mici şi Mijlocii din România (CNIPMMR)

Ovidiu Palea, fondator, centrul medical Provita

Marius Măcărescu, fondator, Premium Fruct (sucurile Profructta)

Andrei Cionca, preşedinte, CITR Group

Matei Păun, partener, fondul de investiţii Black Sea Fund

Andrei Pitiş, cofondator Innovation Labs şi VP Engineering, Fitbit

Cristian Constantinescu, fondator Nala Cosmetics România

Marian Şeitan, fondator Mediapost Hit Mail şi investitor Homefresh

|

|

|

First Bank (fosta Piraeus Bank), controlată de

fondul american de investiţii J.C. Flowers, a semnat un acord pentru

achiziţia subsidiarei din România a Leumi Bank, potrivit unor surse din

piaţa bancară. Fondul de investiţii J.C. Flowers a intrat în discuţii cu

Leumi Bank pentru cumpărarea subsidiarei din România, după ce

înţelegerea israelienilor cu fondul de investiţii Argo a picat. |

|

|

Libra Internet Bank, o instituţie de talie mică din

piaţa locală, a înregistrat în 2018 un profit net de 95,8 milioane de

lei, în creştere cu 61% faţă de întreaga perioadă a anului 2017, în timp

ce activele totale ale băncii au ajuns la 5,46 miliarde lei,

echivalentul unui avans de 18%. |

|

|

Cele două bănci pentru locuinţe din piaţa locală

BCR Banca pentru Locuinţe şi Raiffeisen Banca pentru Locuinţe, sunt în

proces de definitivare a noilor produse de economisire-creditare care

vor fi vândute cel mai probabil începând cu S2/2019. |

|

|

UniCredit Bank, plasată în top cinci al celor mai

mari bănci locale după active, a propus o indemnizaţie brută de 20.000

de euro pe an pentru funcţia de preşedinte al consiliului de

supraveghere, ocupată în prezent de Dan Pascariu. Totodată, banca vrea

să acorde o indemnizaţie brută anuală în sumă de 15.000 de euro pentru

vicepreşedintele consiliului de supraveghere, în timp ce pentru funcţia

de membru al boardului remuneraţia brută anuală a fost stabilită la

10.000 de euro. Acţionarii băncii au discutat recent aceste propuneri. |

|

|

Curtea de Apel Cluj a transmis noi întrebări

preliminare Curţii Europene de Justiţie (CJUE), de data aceasta într-un

proces deschis de un debitor împotriva Băncii Comerciale Române (BCR),

pe clauza de dobândă. Scopul este eliminarea practicii neunitare din

ţara noastră în ceea ce priveşte modalitatea de stabilire a ratei

dobânzii, după ce clauza de dobândă este constatată ca fiind abuzivă.

Pentru cazul în care CJUE nu este de acord cu niciuna

dintre variantele de mai sus, Curtea de Apel Cluj întreabă ce altă

soluţie ar fi posibilă pentru asigurarea unei protecţii eficiente

consumatorului împotriva clauzelor abuzive.

Instanţa a dispus suspendarea judecării cauzei până

la pronunţarea hotărârii preliminare. Decizia a fost pronunţată în 27

februarie. |

|

|

Credit.ro vrea să devină primul fintech specializat

în acordarea şi gestionarea de credite din ţară, a spus într-un interviu

Adrian Asevoaia, directorul general al instituţiei financiare nebancare. Interviul integral, mai jos:

|

|

|

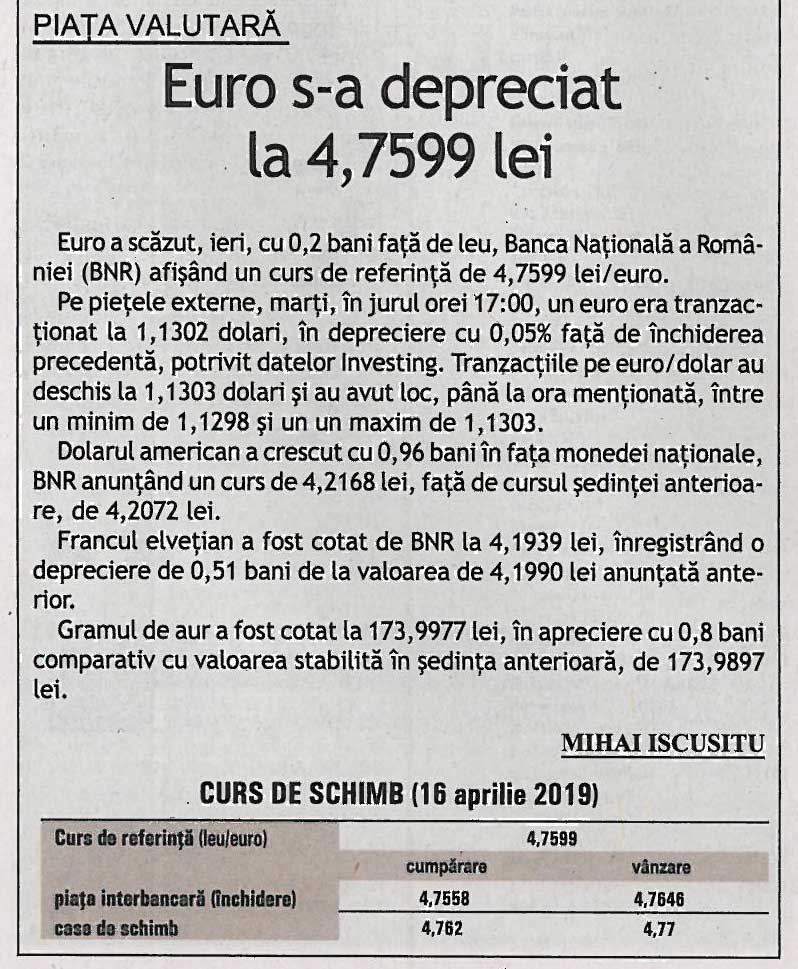

Banca Naţională a României (BNR) a anunţat, marţi, un curs de referinţă

de 4,7599 lei/euro, o scădere de 0,04% faţă de nivelul atins luni. |

|

|

Indicele ROBOR la 3 luni, în funcţie de care sunt calculate dobânzile la

majoritatea creditelor în lei, a stagnat la 3,38%, pentru a doua oară

consecutiv, potrivit datelor publicate marţi de Banca Naţională a

României (BNR). |

|

|

BNR a afişat, marţi, un nivel mediu al dobânzii la depozitele overnight

plasate (ROBOR) în scădere la 3,51% de la 3,56%, valoare înregistrată

în şedinţa precedentă. |

|

| Postări Social Media (Facebook&Twitter&Youtube) |

|

Trend Communication |