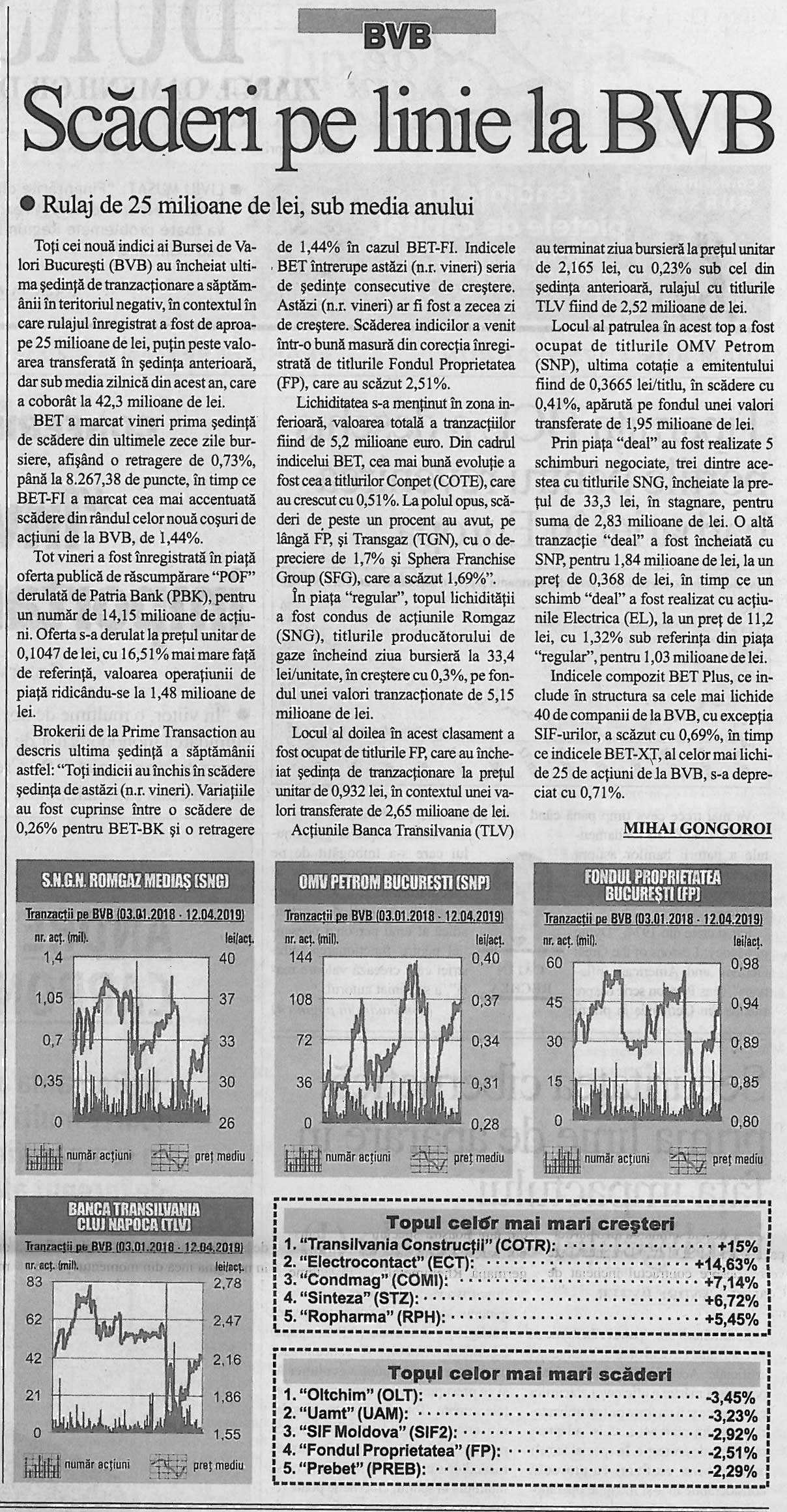

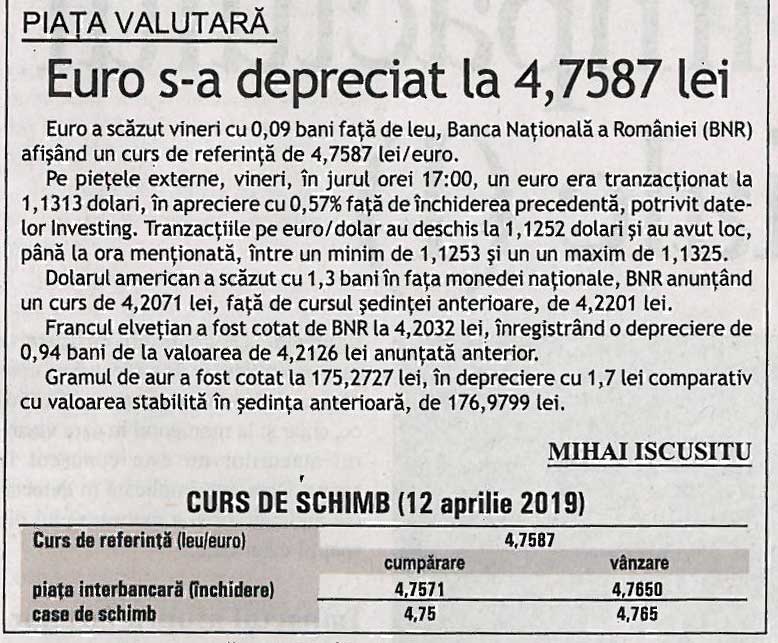

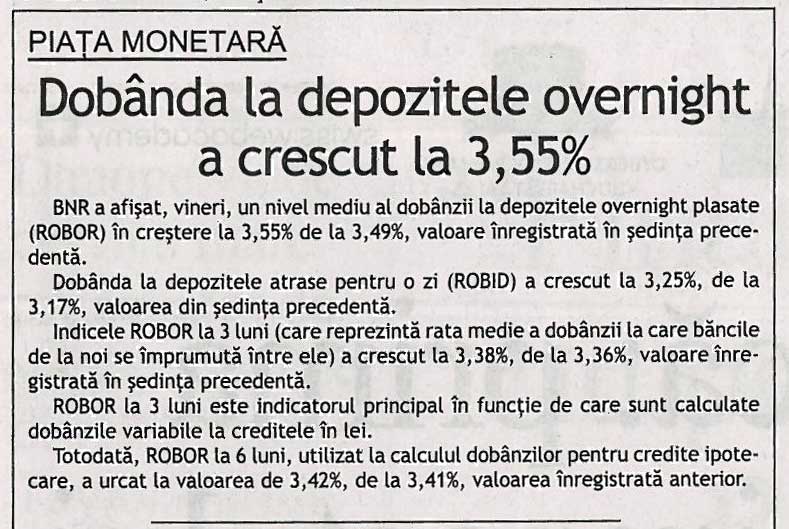

|

|

|

Un punct de inflexiune, după

creşterea dobânzilor? Creditul în lei continuă să fie majoritar, însă

începutul anului 2019 a venit cu o scădere

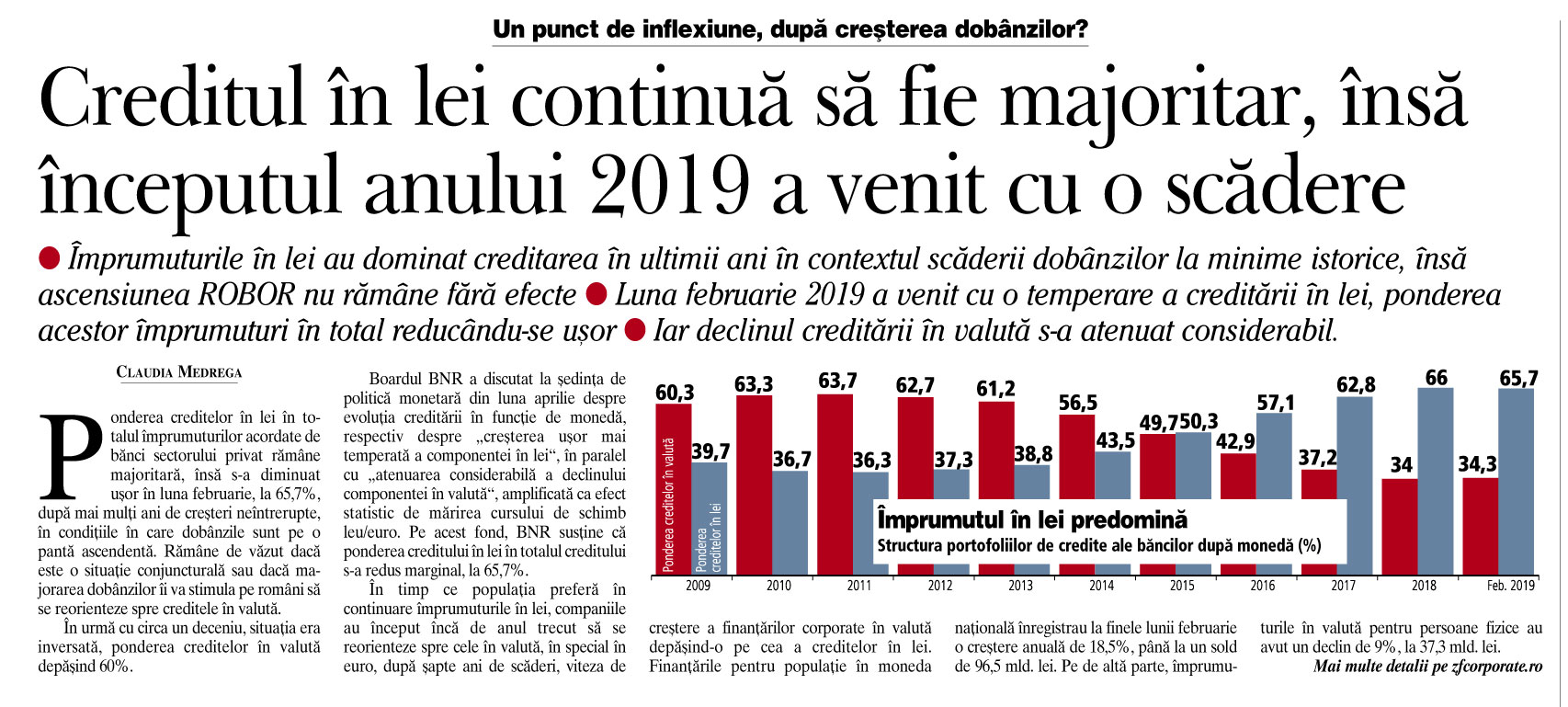

Ponderea creditelor în lei în totalul împrumuturilor

acordate de bănci sectorului privat rămâne majoritară, însă s-a diminuat

uşor în luna februarie, la 65,7%, după mai mulţi ani de creşteri

neîntrerupte, în condiţiile în care dobânzile sunt pe o pantă ascendentă.

Rămâne de văzut dacă este o situaţie conjuncturală sau dacă majorarea

dobânzilor îi va stimula pe români să se reorienteze spre creditele în

valută. În urmă cu circa un deceniu, situaţia era inversată, ponderea

creditelor în valută depăşind 60%.

Boardul BNR a discutat la şedinţa de politică monetară din luna aprilie

despre evoluţia creditării în funcţie de monedă, respectiv despre „creşterea

uşor mai temperată a componentei în lei“, în paralel cu „atenuarea

considerabilă a declinului componentei în valută“, amplificată ca efect

statistic de mărirea cursului de schimb leu/euro. Pe acest fond, BNR

susţine că ponderea creditului în lei în totalul creditului s-a redus

marginal, la 65,7%.

În timp ce populaţia preferă în continuare împrumuturile în lei,

companiile au început încă de anul trecut să se reorienteze spre cele în

valută, în special în euro, după şapte ani de scăderi, viteza de

creştere a finanţărilor corporate în valută depăşind-o pe cea a

creditelor în lei. Finanţările pentru populaţie în moneda naţională

înregistrau la finele lunii februarie o creştere anuală de 18,5%, până

la un sold de 96,5 mld. lei. Pe de altă parte, împrumuturile în valută

pentru persoane fizice au avut un declin de 9%, la 37,3 mld. lei.

Pe segmentul companiilor, împrumuturile în lei aveau în luna februarie o

creştere anuală de 5,5%, la 68,9 mld. lei, în timp ce creditele

corporate în valută aveau o creştere de 8,1%, la 49,1 mld. lei.

Începând de anul trecut costul creditelor în moneda naţională a revenit

pe un trend ascendent, odată cu creşterea dobânzilor ROBOR pe piaţa

interbancară, în timp ce costul finanţărilor în euro a rămas la niveluri

scăzute. Dobânzile au ajuns să fie în unele cazuri duble în cazul

finanţărilor în lei faţă de cele în euro.

ROBOR la 3 luni, folosit ca referinţă pentru costul creditelor de consum

în lei ale populaţiei, s-a apropiat în ultima săptămână de 3,4% pe an,

după ce la finele anului 2018 ajunsese la 3% pe an.

Creşterea dobânzilor a venit în contextul în care şi BNR a intrat în

2018 în liga câtorva bănci centrale din lume aflate într-un ciclu de

întărire a politicii monetare, luând decizia de a majora dobânda-cheie

după o pauză de un deceniu. Boardul băncii centrale a majorat anul

trecut dobânda-cheie de trei ori, până la 2,5%, iar în primele patru

luni din 2019 a menţinut dobânda la acest nivel.

Ponderea creditelor în lei ajunsese în 2018 la 66% din împrumuturile

totale acordate de bănci sectorului privat - populaţiei şi companiilor-,

atingând cel mai ridicat nivel din ultimele două decenii, o pondere mai

ridicată fiind înregistrată în toamna anului1996, după cum reiese din

datele BNR.

După mai mulţi ani în care valuta a făcut legea pe partea de creditare

şi a dus la apariţia unui dezechilibru major în care împrumuturile în

valută au ajuns să fie majoritare, situaţia s-a inversat începând din

2015, când a revenit preferinţa pentru creditele în lei.

În perioada 2009-2013, creditele în valută treceau de pragul de 60%.

Ulterior, a urmat o tendinţă de scădere care s-a accentuat în ultimii

ani, situaţia inversându-se practic şi ducând la dominaţia creditelor în

lei. La sfârşitul anului 2011 a pornit şi programul BNR de încurajare a

creditului în lei. Încurajate de măsurile BNR, băncile de pe piaţa

locală au început să facă paşi în direcţia ieftinirii împrumuturilor în

lei. De asemenea, şi programul guvernamental Prima casă, prin care

băncile vând credite imobiliare garantate de stat, a trecut exclusiv la

varianta în lei.

Creditele în lei au devenit atractive practic în ultimii ani, odată cu

scăderea dobânzilor până aproape de costul împrumuturilor în valută,

după relaxarea politicii monetare (prin reducerea dobânzii-cheie până la

minimul istoric de 1,75%), evoluţia fiind pozitivă din perspectiva

debitorilor, care vor să evite expunerea la riscul valutar.

În 2018, băncile au acordat populaţiei credite noi în lei de 34,8 mld.

lei, din care 21,9 mld. lei au fost credite de consum în lei şi 12,9 mld.

lei, credite ipotecare în lei.

Creditele noi în lei cu dobândă variabilă ar urma să fie legate începând

cu luna mai de o nouă referinţă, care va înlocui ROBOR, noul indice

urmând să fie calculat exclusiv pe baza transacţiilor interbancare

pentru o anumită perioadă, la care băncile vor putea să adauge o anumită

marjă fixă.

Concret, noul indice de referinţă pentru noile credite care vor fi

acordate în lei cu dobândă variabilă se va calcula ca medie ponderată a

ratelor de dobândă cu volumele tranzacţiilor de pe piaţa interbancară.

Iar ulterior, indicele de referinţă se calculează la finalul fiecărui

trimestru ca medie aritmetică a ratelor de dobândă zilnice determinate

pentru trimestrul anterior, conform modificărilor aduse OUG 114/2018

care include taxa bancară.

Legarea dobânzilor la credite de ROBOR, EURIBOR sau LIBOR a fost operată

începând cu anul 2010 prin vestita ordonanţă OUG 50/2010. Majoritatea

băncilor modifică nivelul dobânzilor la credite trimestrial în funcţie

de evoluţia ROBOR. Pentru creditele în valută, rămâne obligaţia de

raportare la EURIBOR şi LIBOR.

|

|

|

|

Mediu de aparitie: presa scrisă |

|

Denumire |

Titlu |

Detalii |

Rating |

Link |

|

Ziarul Financiar |

Un punct de inflexiune,

după creşterea dobânzilor? Creditul în lei continuă să fie

majoritar, însă începutul anului 2019 a venit cu o scădere |

Autor: Claudia Medrega |

0 |

|

|