|

|

SINTEZA ZILEI - 12 aprilie 2019

|

|

|

|

|

|

CUPRINS |

|

|

|

|

|

|

|

|

|

| Banca Transilvania |

|

Peste 200 de persoane – oameni de afaceri, bancheri, antreprenori, consultanţi – au participat la conferinţa „Liderii economiei locale – Top 1.000 cele mai mari companii din România. Puterea exemplului”. Evenimentul a fost organizat de Ziarul Financiar şi Banca Transilvania, în parteneriat cu casa de avocatură Filip & Company, producătorul de bere Ursus şi producătorul de medicamente Antibiotice Iaşi. ***

Companiile nu ar trebui să-şi proiecteze investiţiile şi dezvoltarea pe

sprijinul din partea statului, ci ar trebui să încerce să crească prin

propriile forţe, este concluzia antreprenorilor, a oficialilor care

reprezintă grupuri internaţionale pe piaţa locală şi a consultanţilor

financiari care au participat ieri la conferinţă.

Principalele declarații ale participanților la conferință

Cosmin Călin, director executiv large corporate, Banca Transilvania:

Mihai Boldijar, general manager, grupul Bosch România:

Alina Marinescu, director general, Catena:

Gheorghe Răcaru, vicepreşedinte, strategy & international affairs, Blue Air:

Dragoş Damian, CEO, Terapia:

Cristina Filip, managing partner, Filip & Company:

Alexandru Griguţă, CFO, Aramis Invest:

Mircea Turdean, CEO, Farmec:

Alexandru Stânean, CEO, Teraplast Group:

Florin Madar, fondator şi CEO, Temad Co:

Mircea Vlah, CEO, Dumagas Transport:

Radu Timiş jr., director comercial, Cris-Tim:

Vlad Ardeleanu, director general, Superbet România:

|

|

|

Poșta Română va contracta un împrumut total de 40

milioane lei (4 loturi a câte 10 milioane de lei), cu o durată de 12

luni, pentru finanțarea activității curente. De asemenea, compania a

semnat actele pentru a contracta un împrumut de 20 milioane de lei de la

Banca Transilvania, în vederea finanțării, în următoarele 12 luni, a

activității curente a operatorului poștal național. |

|

|

De 4 ședințe bursa românească urcă pe rulaje mici. Chiar și cele mai

vizibile acțiuni, cele ale Băncii Transilvania, abia adună schimburi de

1 milion de lei. |

|

| Reglementarea sistemului financiar – bancar |

|

Ministerul Finanţelor a respins ieri toate ofertele de cumpărare primite pentru titluri de stat de 400 mil. lei, cu scadenţa în 2020, considerându-le la un nivel neacceptabil al preţului ofertat. Volumul total al cererii a fost de 220 mil. lei, din care băncile au licitat în nume şi cont propriu 164 mil. lei, în timp ce ofertele necompetitive au totalizat 56 mil. lei. „În conformitate cu prevederile art. 4, alin. 3 din Regulamentul-cadru privind operaţiunile de piaţă cu titluri de stat pe piaţa internă aprobat prin Ordinul ministrului finanţelor publice nr. 2245 din 16.09.2016, Ministerul Finanţelor Publice respinge în totalitate ofertele de cumpărare transmise, considerându-le la un nivel neacceptabil al preţului ofertat“, a anunţat ministerul. Pe de altă parte, la o altă licitaţie cu titluri de stat cu scadenţa de 10 ani, cu valoarea programată de 300 mil. lei, Ministerul Finanţelor a împrumutat 322,5 mil. lei. Volumul total al cererii a fost de 775 mil. lei, iar randamentul a ajuns la circa 5%. Finanţele intenţionează să împrumute de la bănci în aprilie 3,62 mld. lei. |

|

|

Banca Internațională de Investiții, fosta bancă a

statelor comuniste, controlată de Rusia și cu sediul la Moscova, a

acordat un împrumut companiei moldovene Trans-Oil pentru a cumpăra

fabrica de ulei de la Țăndărei (Ultex Țăndărei), potrivit unui comunicat

al băncii. Trans-Oil este o companie fondată în Republica Moldova și

controlată în mod formal de Vazha Dzhashi, om de afaceri cu triplă

cetățenie (rusă, americană și moldovenească). Potrivit unei investigații

Newseek România, compania lui Vazha Dzhashi este sub influența

oligarhului Vlad Plahotniuc, conducătorul de facto al guvernului de la

Chișinău. |

|

|

Text de opinie semnat de Cristian Dogaru. Textul integral:

|

|

| Sistemul bancar - alte bănci |

|

Produsul Intern Brut al României va înregistra în

acest o creştere de 3%, şi, la fel ca în anii anteriori, consumul

gospodăriilor populaţiei ar putea fi principalul motor al creşterii

economice, conform unei analize realizate de OTP Asset Management. |

|

|

O schimbare radicală a formei actuale de funcţionare a fondurilor de

pensii private Pilon II va avea efecte nocive pe termen scurt şi mediu

pentru Bursa de Valori Bucureşti (BVB), a declarat ieri Dan Popovici,

directorul general al OTP Asset Management, în cadrul unei conferinţe de

presă. |

|

|

Încă suntem pe creștere economică, dar creșterea

încetinește și va veni, la un moment dat, și o recesiune sau o stagnare,

a declarat Csaba Balint, macroeconomist OTP Bank, într-o conferință de

presă. |

|

|

Forma modificată a taxei bancare implementată prin OUG 114 nu îşi va atinge scopul declarat de a creşte intermedierea financiară în România, deoarece ea trebuie să fie ajutată şi de alte pârghii, inclusiv la nivel macroeconomic, explică Andra Caşu, partener asociat la departamentul de asistenţă fiscală şi juridică al EY România.

„Eu nu cred că doar taxa bancară poate avea impact în

creşterea intermedierii financiare. Mi se pare că scopul acesta, aşa cum

apare în OUG, este pus pentru a arăta intenţii bune vizavi de

modificarea modului de calcul. Dar per total nu cred că taxa va avea

impactul acesta, cel puţin nu singură“, spune Andra Caşu. |

|

|

Depozitele pe termen lung constituite de străini

la băncile locale, care reprezintă preponderent linii de finanţare

primite de la acţionari, au rămas la un nivel modest, soldul coborând în

ianuarie la 2,18 mld. euro. Astfel, prima lună din 2019 este cea mai

slabă lună ianuarie din ultimul deceniu. Comparativ cu nivelul din

ianuarie 2018, depozitele nerezidenţilor s-au diminuat cu 221 mil. euro.

Însă, faţă de decembrie 2018 s-a înregistrat o creştere de 69 mil. euro. |

|

|

Banca Comercială Română, care are peste 3 milioane

de clienți, majorează comisioanele de retragere și procesare tranzacții

la ghișeu sau prin telefon, încercând să descurajeze clienții să apeleze

la operațiunile care implică angajații băncii și să-i împingă către

platforma de internet banking George, unde costurile sunt reduse.

Totodată, banca majorează și comisioanele de administrare ale conturilor

curente pentru clienții care nu încasează venituri regulate și scoate

din ofertă extrasele de cont trimise prin poștă. |

|

|

Banca Comercială Română (BCR) a anunţat, joi, că

opreşte sistemul informatic care gestionează operaţiunile cu carduri, în

noaptea de vineri spre sâmbătă. |

|

|

În cazul în care un client la Prima Casă are

greutăţi în plata ratelor, există mai multe posibilităţi să rezolve

problema, până la executarea silită a imobilului sau a garanţiei

acordate de stat. Ministerul Finanţelor a făcut un ghid în acest sens

care se adresează atât băncilor cât şi clienţilor. Este o listă de

recomandări care îndeamnă banca la negocieri de rate şi de termene, iar

clienţilor le sugerează să anunţe din timp că nu mai pot plăti şi să nu

aştepte ca evenimentul să se întâmple.

1. Banca convine cu clientul modificarea

scadenţei sau a sumei de plată fără a se depăşi durata iniţială de

acordare a împrumutului. Împrumutatului i se permite, pentru o anumită

perioadă, să facă plăţi lunare într-un cuantum mai mic, urmând ca în

perioada următoare clientul să efectueze plăţi într-un cuantum sporit. |

|

|

Procesul de obținere a unui credit de nevoi personale

a evoluat simțitor în ultimii ani, intrarea în posesia banilor

realizându-se prin câteva click-uri pentru cei care utilizează canalele

digitale puse la dispoziție de instituțiile financiare.

Reprezentanții Raiffeisen Bank au prezentat și felul în care se desfășoară procesul de acordare a creditului în instituția lor. Pașii sunt următorii:

Totalul

creditelor (nu doar cele de nevoi personale), atât în valută cât și în

lei, acordate populației și firmelor din România de către instituțiile

financiare au ajuns la finalul anului 2018 la 253,746 miliarde de lei,

cu 7,84% mai mult față de finalul anului 2017. Din această sumă fac

parte și creditele restante, care la finalul anului trecut, s-au situat

la 7,55 miliarde de lei, conform informațiilor prezentate de către Banca

Națională a României (BNR). |

|

|

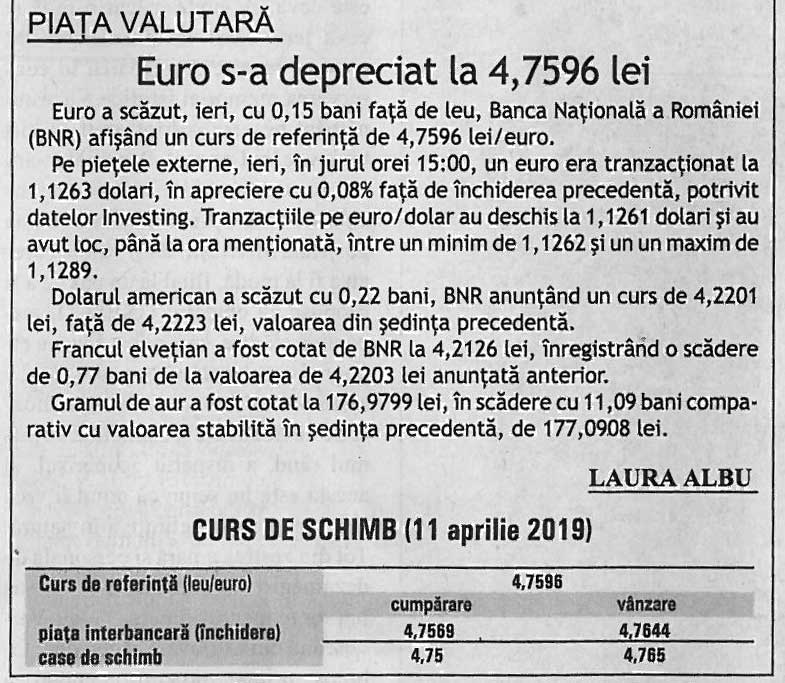

Banca Naţională a României (BNR) a anunţat, joi, un curs de referinţă de

4,7596 lei/euro, o scădere de 0,03% faţă de nivelul atins miercuri. |

|

|

Indicele ROBOR la 3 luni, în funcţie de care se calculează costul

creditelor de consum în lei cu dobânda variabilă, a urcat miercuri la

3,36% pe an, de la 3,33% pe an în ziua precedentă, potrivit datelor

publicate de Banca Naţională a României (BNR). |

|

|

BNR a afişat, ieri, un nivel mediu al dobânzii la depozitele overnight

plasate (ROBOR) în depreciere la 3,49%, de la 3,53%, valoare

înregistrată şi şedinţa precedentă. |

|

| Postări Social Media (Facebook&Twitter&Youtube) |

|

Stefan Radu Oprea: https://www.facebook.com/permalink.php?story_fbid=2131298333591110&id=425051144215846 Economie Usamv Cluj-Napoca: https://www.facebook.com/econ.usamvcluj/posts/727435000984229 Editura Corint: https://www.facebook.com/corint.editura/posts/2159641160796352 |

|

Trend Communication |