|

|

|

Avertisment: economia scade,

dar importurile cresc exponenţial. Deficitul comercial a explodat în

primele două luni ajungând la 2,4 mld. euro, plus 45%. Importurile au

crescut la 13,8 mld. euro. „Au crescut veniturile, consumul, dar nu şi

producţia internă.“

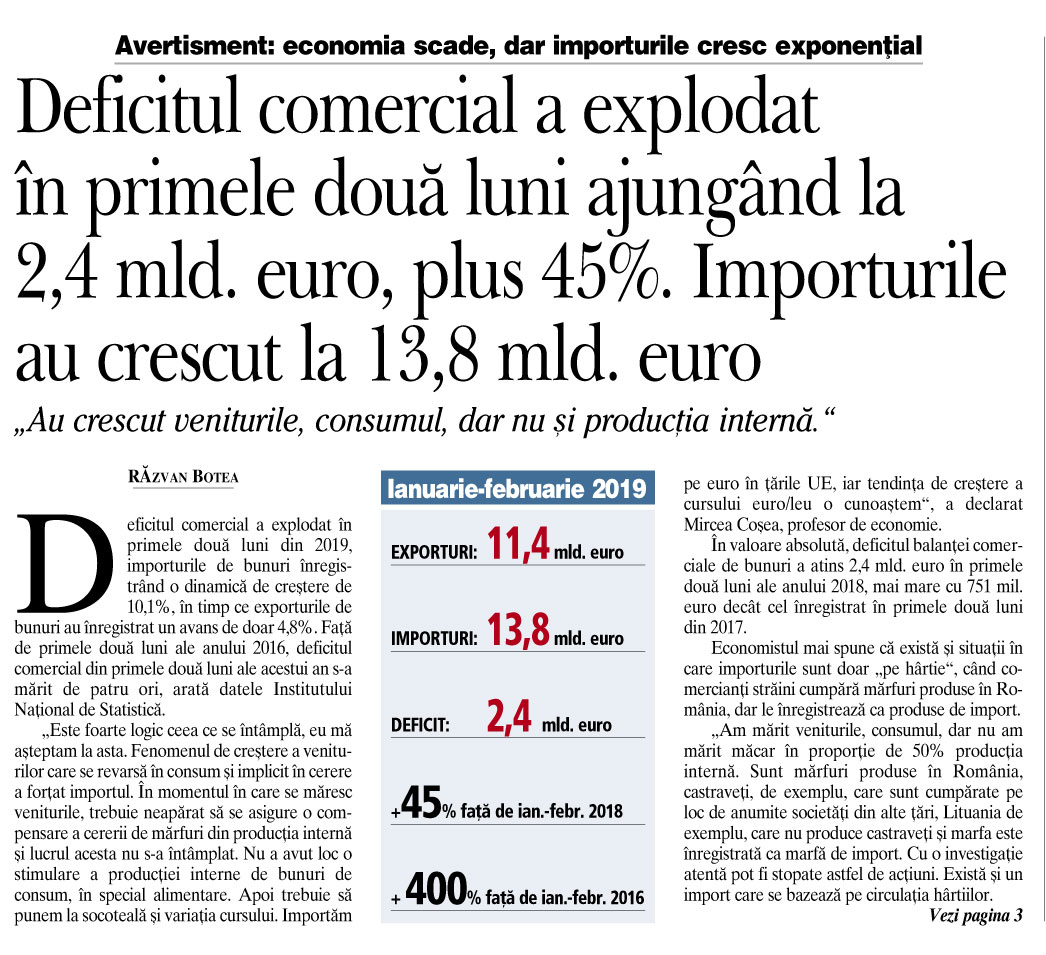

Deficitul comercial a explodat în primele două

luni ale acestui an, importurile de bunuri înregistrând o dinamică de

creştere de 10,1%, în timp ce exporturile de bunuri au înregistrat un

avans de 4,8%. Faţă de primele două luni ale anului 2016, deficitul

comercial din primele două luni ale acestui an s-a mărit de patru ori,

arată datele Institutului Naţional de Statistică.

Deficitul a urcat atât de mult ca urmare a creşterii veniturilor şi a

consumului, care a mărit cererea de produse de import, producţia internă

nereuşind să acopere creşterea cererii, dar şi evoluţia cursului valutar

euro/leu, spun specialiştii.

„Este foarte logic ceea ce se întâmplă, eu mă aşteptam la asta.

Fenomenul de creştere a veniturilor care se revarsă în consum şi

implicit în cerere a forţat importul. În momentul în care se măresc

veniturile, trebuie neapărat să se asigure o compensare a cererii de

mărfuri din producţia internă şi lucrul acesta nu s-a întâmplat. Nu a

avut loc o stimulare a producţiei interne de bunuri de consum, în

special alimentare. Apoi trebuie să punem la socoteală şi variaţia

cursului. Importăm pe euro în ţările UE, iar tendinţa de creştere a

cursului euro/leu o cunoaştem“, a declarat Mircea Coşea, profesor de

economie. În valoare absolută, deficitul balanţei comerciale de bunuri a

atins 2,4 mld. euro în primele două luni ale anului 2018, mai mare cu

751 mil. euro decât cel înregistrat în primele două luni din 2017.

„Este nevoie de o politică de stimulare a industriei prelucrătoare

româneşti. La Ministerul Economiei se văd anumite intenţii din

declaraţii oficiale pentru revigorarea unor produse care nu mai trebuie

importate. Un exemplu, care poate fi considerat un pericol pentru

siguranţa statului, îl reprezintă faptul că noi nu producem pulbere

pentru gloanţe, importăm din Serbia. Aveam fabric i,

acum ele nu se produc în România, le importam, iar Ministerul Economiei

lucrează acum la repunerea în funcţiune, trecerea la standardele NATO.

Lucrurile acestea trebuie să se vadă şi în alte domenii, cum ar fi în

industria alimentară, de exemplu“, a mai spus Mircea Coşea. i,

acum ele nu se produc în România, le importam, iar Ministerul Economiei

lucrează acum la repunerea în funcţiune, trecerea la standardele NATO.

Lucrurile acestea trebuie să se vadă şi în alte domenii, cum ar fi în

industria alimentară, de exemplu“, a mai spus Mircea Coşea.

Economistul mai spune că există şi situaţii în care importurile sunt

doar „pe hârtie“, când comerciaţi străini cumpără mărfuri produse în

România, dar le înregistrează ca produse de import.

„Am mărit veniturile, consumul, dar nu am mărit măcar în proporţie de

50% producţia internă. Sunt mărfuri produse în România, castraveţi, de

exemplu, care sunt cumpărate pe loc de anumite societăţi din alte ţări,

Lituania de exemplu, care nu produce castraveţi şi marfa este

înregistrată ca marfă de import. Cu o investigaţie atentă pot fi stopate

astfel de acţiuni. Există şi un import care se bazează pe circulaţia

hârtiilor.“

În ceea ce priveşte structura schimburilor internaţionale de mărfuri

care trec graniţele României, ponderea cea mai mare aparţine maşinilor

şi echipamentelor de transport, această zonă deţinând 48,4% din

exporturi şi 36,8% din importuri în primele două luni din an. O altă

pondere importantă este deţinută de zona „alte produse manufacturate“,

cu o rată de 32% din exporturi şi 30,1% din importuri.

„Deficitul comercial este, din punctul meu de vedere, o consecinţă a

structurii înapoiate şi neperformante a economiei româneşti. O să vedeţi

un deficit în creştere şi în următoarele luni, creşte consumul pe fondul

sărbătorilor pascale şi intrăm într-o situaţie greu de gestionat.

Deficitul comercial este unul dintre marile pericole pentru economia

românească.“ Exporturile de alimente şi animale vii au avut un avans de

20,1% în primele două luni ale acestui an, în timp ce importurile pe

această secţiune au crescut cu 14,6%.

Exporturile de băututri şi tutun au înregistrat un avans de 35% în

primele două luni ale acestui an faţă de perioada similară a anului

trecut, în timp ce importurile au înregistrat un avans de doar 2,6%.

Pe de altă parte, exporturile de combustibili şi lubrifianţi au scăzut

în primele luni ale acestui an cu 9,6%, în timp ce importurile de aceste

bunuri au crescut cu 10,3%.

„Trebuie să exportăm produse cu valoare adăugată mare. În câţiva ani,

dacă nu restructurăm economia în vederea trecerii la un stadiu superior,

dacă nu trecem la standardele 4.0 ale revoluţiei industriale, măcar la

un nivel apropaiat, prin digitalizare, vom rămâne puternic în urmă“, a

mai spus Mircea Coşea.

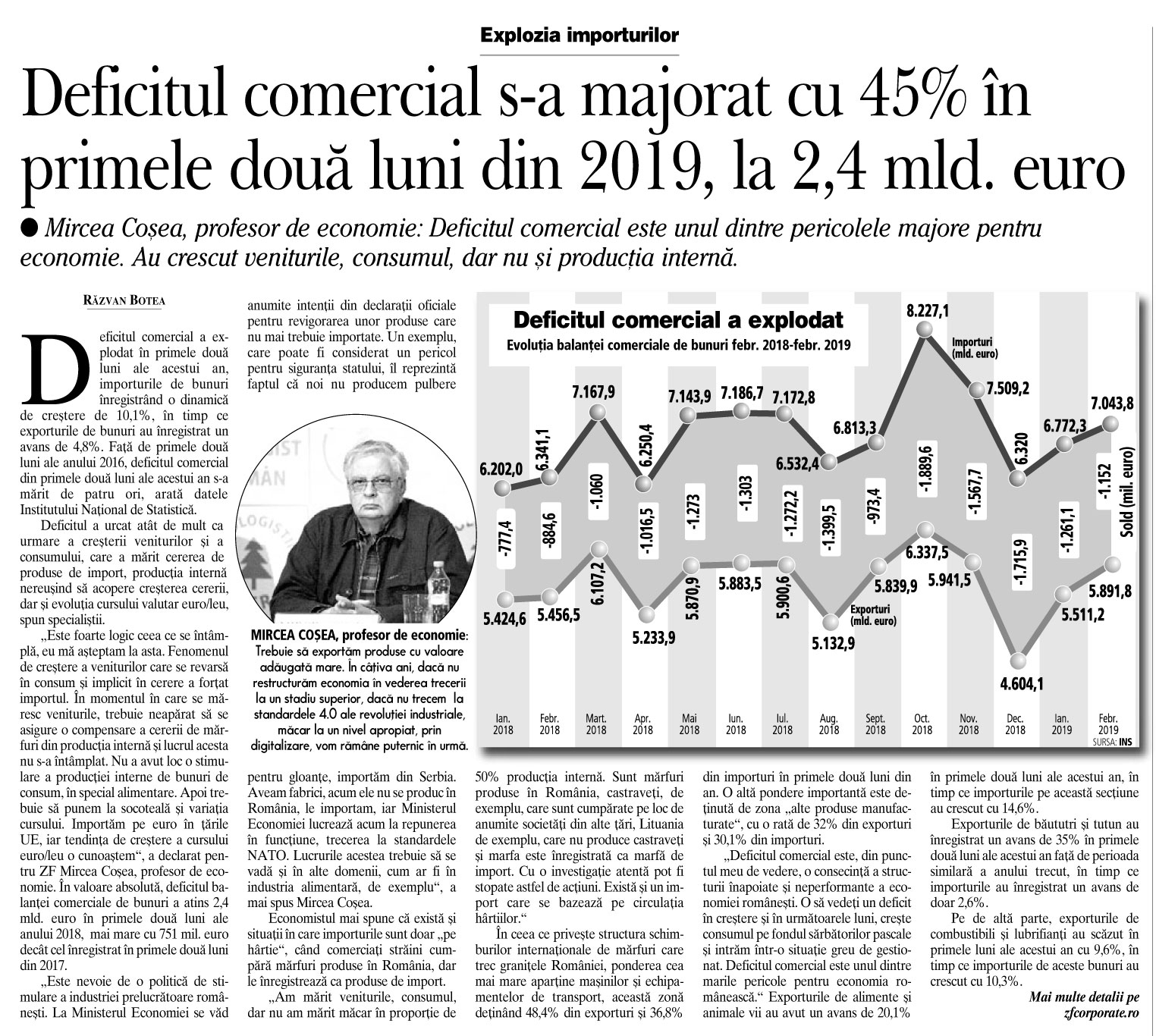

Statisticile arată că doar în luna feruarie a acestui an exporturile de

bunuri au însumat 5,9 mld. euro, în timp ce importurile de bunuri au

însumat 7 mld. euro, rezultând un deficit comercial de 1,1 mld. euro.

Spre comparaţie, în luna februarie 2018, deficitul comercial pe zona de

bunuri înregistrat de România a fost de 884 mil. euro. |

|

|

|

Mediu de aparitie: presa scrisă și online |

| Denumire |

Titlu |

Detalii |

Rating |

Link |

|

Ziarul Financiar |

Avertisment: economia

scade, dar importurile cresc exponenţial. Deficitul comercial a

explodat în primele două luni ajungând la 2,4 mld. euro, plus

45%. Importurile au crescut la 13,8 mld. euro. „Au crescut

veniturile, consumul, dar nu şi producţia internă.“ |

Autor: Răzvan Botea |

0 |

|

|

News.ro |

Deficitul comercial al

României a crescut cu 45% în primele două luni, la 2,41 miliarde

de euro |

Autor: - |

0 |

|

|

Profit.ro |

Deficitul comercial al

României a crescut cu 45% în primele două luni |

Autor: - |

0 |

|

|

Agerpres |

Deficitul comercial s-a

majorat cu 751 milioane euro în primele două luni; importurile

au crescut cu 10,1%, exporturile cu 4,8% |

Autor: Andreea Marinescu |

0 |

|

|

Economica.net |

Deficitul comercial a

crescut cu 45%, până la 2,41 mld. euro, în primele două luni.

Importurile au crescut cu 10,1%, exporturile cu 4,8% |

Autor: - |

0 |

|

|

New Money |

Deficitul comercial al

României a crescut cu 45% în primele două luni din 2019 |

Autor: - |

0 |

|

|

Business 24 |

Continuam sa importam

mai mult decat exportam: Deficitul comercial s-a majorat cu 751

milioane euro in primele doua luni |

Autor: - |

0 |

|

|

Wall-Street.ro |

Deficitul comercial a

ajuns la 2,4 miliarde de euro dupa doua luni din 2019. De unde

se plateste aceasta suma? |

Autor: Ana-Maria Vasile |

0 |

|

|

Jurnalul Național |

Deficitul comercial a explodat în februarie |

Autor: Valentin Gros |

0 |

|

|